50代になると、老後資金はいくら必要なのか、さすがに遠い話ではなくなってきます。

私も老後資金はずっと重い不安です。ただ、子どもはまだ小学生。目の前では、これから増えていく教育費の方が気になります。老後のために貯めたい。でも教育費も待ってくれない。これ、同じ年代なら分かる方も多いと思います。

そんなときに目に入るのが「老後2,000万円」という数字です。

2,000万円あれば安心なのか。それとも、わが家にはもっと必要なのか。逆に、暮らし方によっては2,000万円も必要ないのか。大きな数字だけを見ていても、正直よく分かりません。

そこで私は、老後資金を次の式で考えることにしました。

毎月の生活費と年金見込額の差を出し、老後の年数を掛け、臨時支出を足す。さらに、退職が年金開始より早いなら、その間の生活費も別に用意する。

これなら、誰かの平均ではなく、わが家の数字で考えられます。

この記事では、50歳で家庭持ちの私が、老後2,000万円を一律の答えにせず、生活費、年金見込額、退職時期、臨時支出から必要額を考える手順を整理します。

結論:50代の老後資金は一律2,000万円では決まらない

最初に結論から言うと、50代の老後資金は「とにかく2,000万円」と決めるものではありません。

必要額は、少なくとも次の条件で変わります。

- 老後に毎月いくらで暮らすか

- 公的年金などの手取り収入がいくらになるか

- 何歳で退職し、何歳から年金を受け取るか

- 何歳までの生活を想定するか

- 医療、介護、住宅修繕などにいくら備えるか

- 退職後も少し働くか、完全に仕事を辞めるか

同じ50歳でも、持ち家か賃貸か、子どもの教育費がいつまで続くか、夫婦の働き方や年金加入歴で家計はかなり違います。2,000万円という数字だけで安心したり、「そんなに用意できない」と諦めたりするのは、少し早いと思っています。

老後2,000万円問題は「全員2,000万円必要」という話ではない

老後2,000万円問題は、2019年に公表された金融庁の報告書をきっかけに広く知られました。当時の高齢夫婦無職世帯の平均的な収入と支出の差が毎月約5.5万円あり、それが20年から30年続くと、単純計算で約1,300万円から約2,000万円になるという例です。

つまり、もともと一定の平均条件を置いた試算です。すべての家庭へ「退職時に2,000万円を用意してください」と決めたものではありません。

ここ、言葉だけがずいぶん独り歩きしていますよね。

仮に毎月の不足が2万円なら、30年で720万円です。毎月8万円不足するなら、30年で2,880万円になります。さらに、住宅修繕や介護などの臨時支出も加わります。

2,000万円は自分の必要額を計算するための答えではなく、「収入より支出が多い老後なら、長い期間で大きな金額になる」と気づくための数字です。

私はそう捉えると、必要以上に怖がらずに済むと感じました。

平均値は出発点として使う

平均値には、自分の家計が大きく外れていないかを見る役割があります。ただし、平均の生活をそのまま送るわけではありません。

たとえば、今の生活費が月30万円の家庭が、平均支出を見て「老後は月25万円で大丈夫」と決めるのは少し危ないです。大事なのは、平均を見たあとに、「では、わが家はいくらか」へ戻ることです。

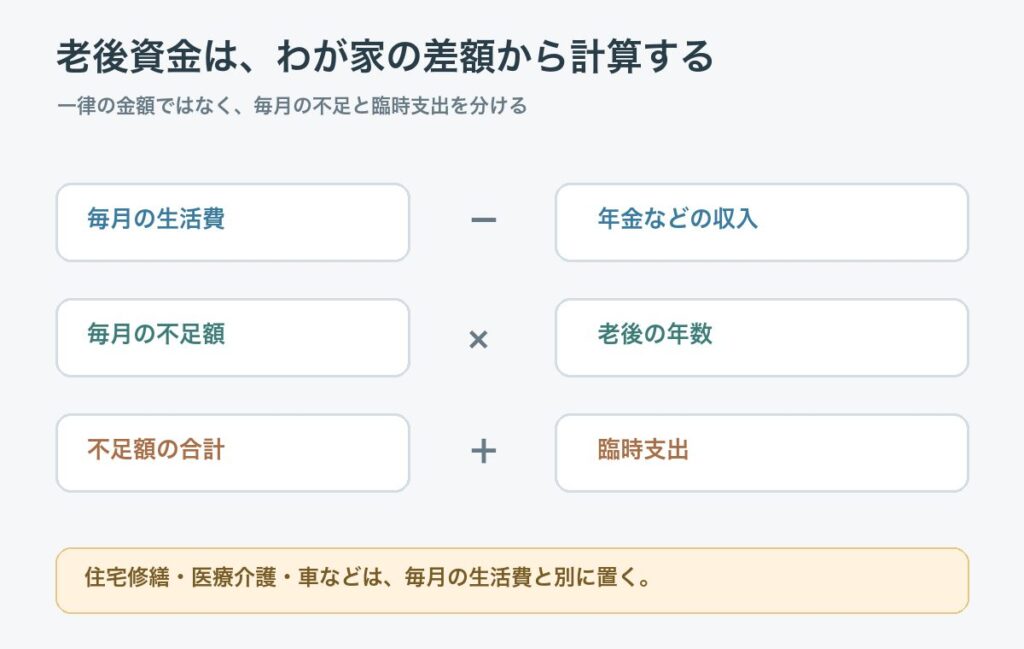

老後資金はいくら必要?まず基本の計算式を使う

私は老後資金を、難しい運用シミュレーションから始めない方が分かりやすいと思っています。

まず使うのは、次の基本式です。

(老後の毎月の生活費 - 毎月の手取り収入)× 12カ月 × 老後年数 + 臨時支出 = 年金開始後に必要な老後資金

そして、年金開始前に退職する場合は、次の金額も加えます。

退職から年金開始までの毎月の不足額 × 月数 = つなぎ資金

つまり、全体ではこうなります。

年金開始後に必要な老後資金 + つなぎ資金 = 準備したい金額

この式なら、どの数字を変えると必要額が動くのか見えます。毎月の生活費を1万円下げられれば30年間で360万円、退職後に月5万円の収入があれば5年間で300万円、取り崩しを抑えられます。

これ、地味に効くんですよね。

計算に入れる収入は「手取り」で見る

年金見込額や退職後の収入を計算へ入れるときは、できるだけ手取りで考えたいです。

公的年金からも、税金や健康保険料、介護保険料などが差し引かれる場合があります。また、退職後に働くなら、その収入にも税金や社会保険料がかかることがあります。

額面の収入と、実際に生活へ使える金額は同じではありません。とはいえ、50歳の時点で将来の手取りをぴったり当てるのは無理があります。最初は概算で構いません。少し余裕を持たせて、毎年更新する方が現実的です。

運用益は最初から頼りすぎない

資産運用を続けるなら、運用益によって必要な元本は変わります。ただ、相場は毎年同じように増えるわけではありません。そのため私は、まず不足額の総額を出し、運用を続けるケースと運用益ゼロのケースを比べたいです。

数字をよく見せるために高い利回りを置くと、計算はきれいでも暮らしが不安定になります。ここは少し慎重なくらいでよいと思っています。

平均世帯の数字でざっくり計算してみる

自分の計算へ進む前に、平均世帯の数字も見ておきます。

総務省の2024年家計調査によると、65歳以上の夫婦のみの無職世帯では、可処分所得が月222,462円、消費支出が月256,521円でした。

消費支出と可処分所得の差は、丸めると毎月約3.4万円です。これが30年間続くと仮定すると、単純計算では次の金額になります。

約3.4万円 × 12カ月 × 30年 = 約1,224万円

つまり、およそ1,200万円です。

| 平均世帯の項目 | 2024年平均 |

|---|---|

| 可処分所得 | 月222,462円 |

| 消費支出 | 月256,521円 |

| 毎月の不足 | 約3.4万円 |

| 30年間の不足を単純計算 | 約1,200万円 |

「2,000万円より少ないから安心」と思いたくなりますが、そう単純でもありません。

この数字は、2024年の平均的な収支を30年間そのまま続けた単純計算です。税・社会保険料以外の非消費支出、世帯ごとの住居費、医療・介護費、住宅修繕、車の買い替えなどは、わが家の事情に合わせて見なければなりません。物価や制度も将来変わる可能性があります。

約1,200万円は平均条件での目安であり、わが家の老後を保証する金額ではありません。

平均は「ざっくりこのくらいか」と距離感を見るには便利です。でも、最後はやはり自分の数字へ戻る必要があります。

わが家の老後資金を計算する5ステップ

ここからが本番です。私は、老後資金を一度で正確に出そうとせず、次の5ステップで試算するのがやりやすいと思っています。

1. 現在の生活費を12カ月平均で確認する

まず確認するのは、今の生活費です。

1カ月だけを見ると、旅行、税金、保険料、家電の購入などが入った月と入らない月で差が出ます。できれば直近12カ月の支出を合計し、月平均を出します。

- 食費、日用品

- 水道光熱費、通信費

- 住居費

- 保険料

- 車の維持費

- 医療費

- 娯楽、旅行、交際費

- 税金や年払いの支出

最初から細かく分類しすぎず、まず口座とカードの記録から年間支出をつかみます。少し面倒ですが、ここをやると老後の数字が急に自分事になります。

2. 老後に減る支出と増える支出を分ける

今の生活費が、そのまま老後も続くとは限りません。

子どもの教育費、仕事用の服、通勤費、住宅ローンなどは減る可能性があります。一方で、医療・介護、住宅の修繕、家にいる時間が増えることによる光熱費、趣味や旅行の支出は増えるかもしれません。

| 老後に減る可能性がある支出 | 老後に増える可能性がある支出 |

|---|---|

| 教育費 | 医療・介護費 |

| 通勤費、仕事関係費 | 住宅修繕、住み替え費用 |

| 住宅ローン | 趣味、旅行、交際費 |

| 現役期の積立 | 家電、車などの買い替え |

ここで気をつけたいのは、「老後は自然に質素になる」と決めつけないことです。

仕事を辞めたら時間が増えます。せっかく時間ができたのに、お金が不安で何もできないのは寂しいですよね。わが家がどんな老後を送りたいのか、日頃からお金や働き方を話している妻と一緒に生活費を置きたいです。

3. ねんきんネットで本人の年金見込額を見る

次に、年金の見込額を確認します。

ネット記事には年金のモデル額が載っていますが、加入期間、給与、働き方、配偶者の状況によって受取額は変わります。制度改定でモデル額が更新されることもあります。

そのため、一般的なモデル額より、ねんきんネットやねんきん定期便に表示される本人の見込額を優先します。

ねんきんネットでは、自分の年金記録や見込額を確認でき、今後の働き方や受給開始年齢など条件を変えて試算できます。夫婦で暮らすなら、それぞれの見込額を確認し、世帯の収入として合計します。

退職後に厚生年金から外れる場合の手続きや負担は、退職後の国民年金を整理した記事でも確認できます。

年金は老後資金計算の土台です。ここを平均額で済ませず、自分の記録を見るだけでも、試算の精度はかなり上がります。

4. 90歳・95歳までの複数ケースを作る

老後が何年続くかは、誰にも分かりません。

だから私は、一つの年齢だけで計算を終えず、基本ケースと長生きケースを並べたいです。たとえば、65歳から90歳までの25年と、95歳までの30年を比べます。

仮に毎月の不足が4万円なら、年数による差は次のとおりです。

| 想定期間 | 毎月4万円不足する場合 |

|---|---|

| 65歳から90歳までの25年 | 1,200万円 |

| 65歳から95歳までの30年 | 1,440万円 |

5年延びるだけで240万円増えます。毎月の不足がもっと大きければ、差も広がります。

95歳までのすべてを今すぐ現金で用意する、という意味ではありません。長く暮らした場合の差を知り、働く期間、支出、運用、受給開始時期を考える材料にします。数字だけ見ると身構えますが、幅を知る方が私は安心できます。

5. 臨時支出を生活費と別枠にする

最後に、毎月の生活費へ入れにくい臨時支出を足します。

住宅修繕、車や家電の買い替え、医療・介護、家族への支援などです。発生時期も金額も読みにくいので、月の生活費へ無理に混ぜず、別枠で一覧にします。

| 臨時支出 | 確認したいこと |

|---|---|

| 医療・介護 | 公的制度でまかなえる範囲と自己負担への備え |

| 住宅 | 修繕時期、住み替え、老後も続く家賃 |

| 車 | 保有年数、買い替え、免許返納後の移動費 |

| 家電 | エアコン、給湯器など高額品の更新 |

| 家族支援 | 子どもや親への支援をどこまで行うか |

全部を最大額で積み上げると、必要額が大きくなりすぎます。反対にゼロと置くのも不安です。起こる可能性と家計への影響を見ながら、優先順位をつけて備えます。

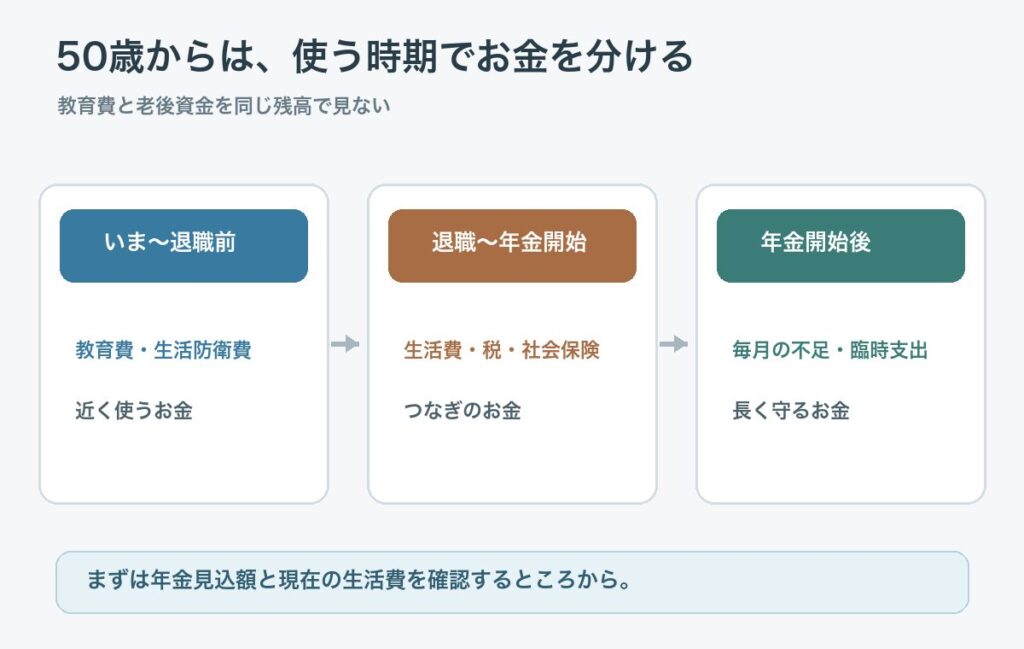

50歳家庭持ちは、使う時期でお金を分ける

老後資金を計算していて私が一番混乱しやすいのは、教育費と老後資金と退職後の生活費が、同じ貯蓄残高に見えることです。

残高が大きく見えても、その一部を数年後の教育費に使うなら、すべてを老後資金とは呼べません。

そこで、50歳家庭持ちのお金は、少なくとも次の3つに分けて考えます。

- 今から近い時期に使う教育費と生活防衛費

- 退職から年金開始までのつなぎ資金

- 年金開始後の不足を補う老後資金

教育費と生活防衛費

私の場合、子どもはまだ小学生で、目下の不安は教育費です。進路によって必要額は変わりますし、これからお金がかかる時期が続きます。

教育費は、必要になる時期が比較的近く、相場が下がったから支払いを延期する、というわけにもいきません。そのため、老後まで長く使わないお金と同じ運用前提にはしない方が安心です。

教育費と老後資金のどちらを優先するか迷うときは、小学生の子どもがいる50歳の私が考えた教育費と老後資金の分け方もあわせて整理しています。

退職から年金開始までのつなぎ資金

完全リタイアを年金開始前にするなら、その期間の生活費を別に用意する必要があります。

たとえば、60歳で退職して65歳から年金を受け取るなら、5年間あります。毎月の支出が25万円で、ほかの手取り収入が月5万円なら、毎月の不足は20万円です。

20万円 × 12カ月 × 5年 = 1,200万円

これは年金開始後の老後資金とは別の、つなぎ資金です。

退職時期を早めるほど、つなぎ資金も増えます。完全リタイアを目標にする私にとって、ここを飛ばして老後資金だけを見るのは危ないと感じます。

年金開始後の老後資金

年金開始後は、生活費と手取り年金などの差を資産で補います。

50歳から資産全体をどう分けるかは、50歳から資産自由を目指すための必要額を考えた代表記事でも整理しています。

「合計でいくら持っているか」だけでなく、「いつ使う、何のためのお金か」を分ける。これだけで、老後資金の見え方はかなり変わります。

老後資金から漏れやすい臨時支出

毎月の生活費と年金の差だけで計算すると、老後資金がすっきり見えます。でも、現実の暮らしは毎月同じではありません。

私が別枠で見ておきたいのは、次の支出です。

医療・介護は「平均額を丸ごと用意」ではなく制度も確認する

年齢を重ねれば、医療や介護の支出は気になります。ただ、不安だからといって、民間調査の平均額をすべてそのまま上乗せすると、必要額が際限なく大きくなります。

公的医療保険、高額療養費制度、介護保険などで負担が抑えられる部分があります。一方で、差額ベッド代、通院交通費、介護サービスの自己負担、住宅改修など、家計から出るお金もあります。

何が公的制度の対象で、何が対象外なのかを分けて考えると、備えの輪郭が見えます。老後の医療費・介護費を整理した記事も、臨時支出を置くときの参考になります。

住宅修繕・住み替えは時期をざっくり置く

持ち家なら、屋根、外壁、給湯器、水回りなどの修繕が発生する可能性があります。賃貸なら家賃が老後も続きます。階段や立地の事情で住み替えを考えることもあるかもしれません。

住宅費は金額が大きいので、「いつか必要」だけで終わらせず、10年後、20年後というように時期をざっくり置きます。

ここを甘く見ると、あとでしんどいです。

車・家電・家族支援にも上限を決める

車や大型家電は、一度の支払いが大きくなります。子どもや親への支援も、どこまで行うかで老後資金へ影響します。

家族を支えたい気持ちはあります。ただ、自分たちの老後資金まで崩して支援すると、あとで子どもへ負担をかける可能性もあります。

妻と日頃から話しておきたいのは、「何にいくら使うか」だけでなく、「どこまでなら出せるか」です。きれいごとだけでは済まないところですが、先に線を引いておく方が安心だと思っています。

完全リタイアとサイドFIREで必要額は変わる

老後資金の必要額は、何歳まで会社員を続けるかだけでなく、退職後にどのくらい働くかでも変わります。

私の最終目標は完全リタイアです。ただ、子どもの教育費や老後資金を考えると、現実的な途中地点としてサイドFIREも選択肢に入れています。

| 比較項目 | 完全リタイア | サイドFIRE |

|---|---|---|

| 退職後の収入 | 原則、資産・年金などが中心 | 小さな勤労収入を見込む |

| つなぎ資金 | 大きくなりやすい | 収入分だけ抑えやすい |

| 資産の取り崩し | 早く始まりやすい | 遅らせやすい |

| 時間の自由 | 大きい | 仕事量との調整が必要 |

| 計画時の注意 | 長生き・相場下落への余裕 | 収入が途切れるケースも見る |

たとえば、退職後に手取りで月5万円働ければ、年間60万円です。10年間続けば単純計算で600万円になり、その分だけ資産の取り崩しを抑えられます。

もちろん、10年間必ず同じ収入を得られる保証はありません。体調や仕事の状況も変わります。そのため、サイドFIREの収入を満額で当てにするケースと、途中で減るケースを両方見ておきたいです。

それでも、少し働けば資産を取り崩し始める時期を遅らせ、完全リタイアへ進む時期を調整できます。

50代のサイドFIREという選択肢を考えると、完全リタイアか定年までフルタイムかの二択ではなくなります。

私は完全リタイアの目標を下げたくはありません。でも、老後資金の数字を見ながら働き方を少しずつ変える方が、家族にとっても自分にとっても現実的かもしれない。ここはまだ迷っています。

私が50歳の今からやること

老後資金の計算は、将来をぴったり当てる作業ではありません。

50歳の今、分かる範囲で試算し、条件が変わったら更新する。そのくらいでよいと思っています。私がまずやることは、次の5つです。

1. ねんきんネットで見込額を確認する

自分と妻の年金見込額を確認し、今後の働き方を変えた場合も試算します。モデル世帯の年金額ではなく、本人の記録から始めます。

2. 生活費を12カ月平均で出す

カード、口座、現金支出をざっくり集め、今の年間生活費を確認します。そのうえで、教育費など老後には終わる支出と、老後も続く支出を分けます。

3. 教育費と老後資金を別にする

近い将来に使う教育費と生活防衛費は、老後資金から外して見ます。残高を一つにまとめて安心しないよう、使う時期と目的を分けます。

4. 3つのケースで試算する

一つの数字へ決め打ちせず、次の3ケースを作ります。

| ケース | 置く条件 |

|---|---|

| 基本ケース | 想定する生活費、年金見込額、退職時期で計算 |

| 長生きケース | 95歳まで暮らす前提で期間を延ばす |

| 支出増加ケース | 生活費や臨時支出が想定より増える前提 |

余裕があれば、サイドFIRE収入がある場合とない場合、運用益がある場合とゼロの場合も比べます。

悪い条件を一つずつ足していくと、必要額が大きくなりすぎます。私は「全部うまくいく」と「全部うまくいかない」の間に、現実的な幅を作りたいです。

5. 年1回、妻と数字を更新する

生活費、年金見込額、教育費、働き方、資産残高は変わります。だから、計算結果も固定しません。

年に一度、妻と数字を見ながら、「退職時期を変えるか」「生活費は想定内か」「臨時支出を追加するか」を話します。

老後資金の話は重くなりがちですが、一度で答えを出そうとしなければ、少し話しやすくなります。まずはできるところからで十分だと思っています。

まとめ:平均額ではなく、わが家の不足額と使う時期を見る

50代の老後資金はいくら必要なのか。最後に、考え方をまとめます。

- 老後2,000万円は、一定の平均条件による試算であり、一律の答えではない

- 基本は「毎月の生活費-手取り収入」に老後年数を掛け、臨時支出を足す

- 年金開始前に退職するなら、つなぎ資金を別に計算する

- 2024年平均の高齢夫婦無職世帯は、可処分所得222,462円、消費支出256,521円で、差は月約3.4万円

- 月約3.4万円の不足が30年続く単純計算は約1,200万円だが、平均値は保証ではない

- 年金は一般的なモデル額より、ねんきんネットの本人見込額を優先する

- 教育費、つなぎ資金、年金開始後の老後資金は、使う時期で分ける

- 医療・介護、住宅、車・家電などの臨時支出を別枠にする

- 完全リタイアとサイドFIREでは、必要なつなぎ資金と取り崩し時期が変わる

- 基本・長生き・支出増加の複数ケースを作り、年1回更新する

老後資金の不安は、大きな平均額を見るだけではなかなか消えません。でも、わが家の毎月の不足額と、お金を使う時期を分けると、今から準備することが見えやすくなります。

私も、完全リタイアを目指しながら、教育費との両立やサイドFIREという現実案を考えている途中です。

まずは、ねんきんネットの見込額と、直近12カ月の生活費を並べるところから始めてみませんか。2,000万円という大きな数字より、わが家の最初の一歩が見えてくると思います。