50歳になって、最近よくお金のことを考えるようになりました。

若いころは「老後資金」と言われても、正直まだ先の話だと思っていました。

でも50歳になると、さすがに遠い話ではなくなってきます。

しかも、わが家は子どもがまだ小学生です。

ここがけっこう大きいんですよね。

中学受験をするのか。

塾代はどれくらいかかるのか。

私立に進んだら、どれくらい用意しておけばいいのか。

考え始めると、教育費だけでもなかなか重たいです。

もちろん、一番大きな不安は老後資金です。

でも、今いちばん目の前で気になっているのは教育費です。

この感じ、同じような年代で子どもがいる方なら、けっこう分かってもらえるんじゃないでしょうか。

老後も気になる。

でも教育費も待ってくれない。

そのうえ、できれば完全リタイアかサイドFIREも目指したい。

なかなか欲張りです。

でも、これが今の私の本音です。

この記事では、50歳から資産自由を目指すにはいくら必要なのか、家庭持ちの目線で現実的に考えてみます。

50歳からの資産自由は、若い人のFIREとはちょっと違う

FIREという言葉を聞くと、若いうちにガッツリ稼いで、早めに仕事を辞めるイメージがあります。

それはそれで、すごいと思います。

正直、うらやましいです。

でも、50歳から同じやり方をしようとしても、ちょっと無理があります。

こちらにはこちらの事情があります。

だから、50歳から目指す資産自由は、若い人向けのFIREとは少し違うと思っています。

私が目指したいのは、ただ仕事を辞めることだけではありません。

もちろん完全リタイアできたら最高です。

でも、サイドFIREという形もかなり現実的だと感じています。

会社に全部を握られない。

働き方を自分で選べる。

家族を守りながら、自分の時間も少し取り戻す。

そんな状態に近づけることが、私にとっての資産自由です。

まずは「いくら必要か」の前に、今の数字を見る

必要なお金を考えるとき、すぐに「結局いくらあればいいの?」となります。

私もそこが一番気になります。

でも、いきなり答えを出そうとすると、だいたい雑になります。

1億円必要です。

5,000万円で大丈夫です。

年間生活費の25倍です。

こういう話はよく見ます。

でも、家庭によって全然違いますよね。

子どもの年齢も違う。

住宅ローンの残りも違う。

親の状況も違う。

今の資産も、毎月の生活費も違う。

なので、まず見るべきなのはこの5つです。

- 今の金融資産

- 毎月の生活費

- 住宅ローンの残り

- 子どもの教育費

- 年金をもらうまでの年数

この5つを見ないまま必要資産を考えても、たぶん自分ごとになりません。

特に私が気になっているのは、やっぱり教育費です。

子どもがまだ小学生なので、これから塾代や受験費用がどれくらいかかるのか、まだ読みにくいです。

老後資金も気になる。

でも教育費もこれから。

この板挟み感が、50歳家庭持ちのリアルだと思っています。

FIREの「生活費25倍」だけでは少し足りない

FIREの計算でよく出てくるのが、年間生活費の25倍という考え方です。

たとえば年間生活費が400万円なら、必要資産は1億円。

年間生活費が300万円なら、必要資産は7,500万円。

分かりやすいですよね。

ただ、50歳で家庭持ちの私がそのまま使うには、ちょっと足りない気がしています。

生活費だけでは見えない支出があるからです。

たとえば、

- 教育費

- 住宅ローン

- 車の買い替え

- 家の修繕

- 医療費

- 親の介護

- 税金や社会保険料

このあたりです。

特に教育費は、生活費とは別枠で考えた方がいいと思っています。

普段の生活費に混ぜてしまうと、老後資金がどれくらい残るのか分かりにくくなります。

教育費は教育費。

老後資金は老後資金。

生活費は生活費。

面倒ですが、分けて見た方が安心です。

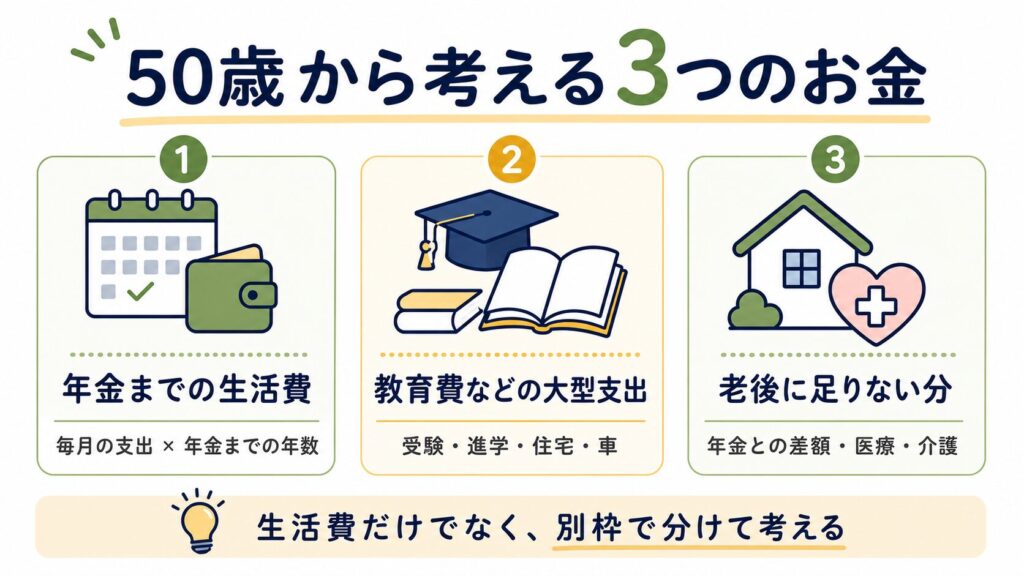

50歳からは3つに分けて考えると分かりやすい

私は、必要なお金をざっくり3つに分けて考えるのがよさそうだと思っています。

- 年金をもらうまでの生活費

- 教育費などの大きな支出

- 老後に足りない分

この3つです。

1. 年金をもらうまでの生活費

まずは、年金をもらうまでの生活費です。

たとえば50歳から65歳までなら15年あります。

月の生活費が30万円なら、年間360万円。

15年なら5,400万円です。

こう見ると、かなり大きいですよね。

でも、これは完全に働かない前提です。

もしサイドFIREで月10万円でも収入があれば、年間120万円。

15年で1,800万円分になります。

これだけでも必要な取り崩し額はかなり変わります。

だから私は、サイドFIREはかなり現実的な選択肢だと思っています。

2. 教育費などの大きな支出

次に教育費です。

ここは本当に家庭によって違います。

公立中心で進むのか。

中学受験をするのか。

私立に進むのか。

大学は自宅から通うのか、一人暮らしになるのか。

この違いで、必要なお金はかなり変わります。

わが家は子どもがまだ小学生なので、まだはっきりとは見えていません。

でも、見えていないからこそ不安になります。

「いざ必要になったときに足りませんでした」では困りますからね。

だから教育費は、老後資金とは別に考える。

ここはかなり大事だと思っています。

3. 老後に足りない分

最後に、老後に足りない分です。

年金で生活費が全部まかなえればいいですが、そう簡単ではないと思います。

たとえば、年金だけでは月10万円足りないとします。

年間で120万円。

20年なら2,400万円です。

ここに医療費や介護費、家の修繕なども乗ってきます。

やっぱり老後資金は重いです。

私自身、一番重く感じているのは老後資金です。

ただ、今この瞬間に一番気になっているのは教育費。

この2つを同時に考えないといけないのが、なかなか大変です。

必要資産を増やすだけではなく、必要額を下げる

資産自由を目指すとなると、どうしても「もっと貯めなきゃ」と考えがちです。

もちろん貯めることは大事です。

でも、必要な金額を下げることも同じくらい大事だと思っています。

やることはシンプルです。

- 固定費を下げる

- 副収入を作る

- 働き方を少しずつ変える

固定費を下げる

まずは固定費です。

通信費、保険、サブスク、車、住宅ローン。

このあたりは、一度見直すと効果が長く続きます。

節約というと我慢のイメージがありますが、私は「身軽にする」と考えたいです。

毎月の生活費が下がれば、必要な資産額も下がります。

これはかなり大きいです。

副収入を作る

次に副収入です。

50歳から完全リタイアを目指すなら、かなり大きな資産が必要になります。

でも、月5万円でも10万円でも会社以外の収入があれば、かなり違います。

もちろん簡単ではありません。

私も副業でうまくいかなかった経験があります。

時間も体力も必要ですし、家庭とのバランスもあります。

それでも、会社以外の収入を少しでも作ることは、サイドFIREに近づくために大事だと思っています。

働き方を少しずつ変える

最後は働き方です。

いきなり仕事を辞めるのではなく、

- 残業を減らす

- 副業を育てる

- 転職を考える

- 再雇用を選ぶ

- 週5勤務から少し離れる

こういう選択肢もあります。

資産自由というと、どうしても「働かないこと」と考えがちです。

でも私は、「働くかどうかを自分で選べること」が大事だと思っています。

50歳からでも遅くない。でも現実はちゃんと見る

50歳から資産自由を目指すのは遅いのか。

私は、遅すぎるとは思っていません。

ただし、楽ではありません。

時間は限られています。

教育費もあります。

老後資金もあります。

親の介護も気になってきます。

だから、勢いだけで「FIREするぞ」と進むのは危ないです。

でも、現実を見ながら一つずつ整理すれば、選択肢は増やせると思っています。

今の資産はいくらか。

毎月いくら使っているか。

教育費はいくら必要になりそうか。

老後資金はいくら不足しそうか。

会社以外の収入を作れるか。

このあたりを、逃げずに見ていく。

まずはそこからです。

まとめ

50歳から資産自由を目指すなら、必要資産は生活費だけで考えない方がいいです。

特に家庭持ちの場合は、

- 教育費

- 老後資金

- 住宅ローン

- 医療費

- 介護費

このあたりを分けて考える必要があります。

私の場合、一番重く感じているのは老後資金です。

でも、今いちばん目の前で気になっているのは子どもの教育費です。

この両方を抱えながら、完全リタイアかサイドFIREを目指す。

それが今の私の現在地です。

派手なFIREではないかもしれません。

でも、家族を守りながら、人生後半の自由を少しずつ増やしていきたい。

このブログでは、その過程をできるだけリアルに書いていきます。

まずは、今の資産、生活費、教育費、老後資金を見える化するところから。

焦らず、でも先送りしすぎず。

50歳からの資産自由を、現実的に考えていきたいと思います。