退職金を受け取ったら、何に使いますか。

住宅ローンを返す。預金へ置く。投資信託を買う。せっかくだから旅行へ行く。

まとまったお金が入ると、いろいろ考えますよね。私も「運用するなら、早く始めた方がいいのでは」と思いそうです。

でも、私は50歳。子どもはまだ小学生で、これから教育費がかかります。住宅ローンも残っています。完全リタイアを目標にしていますが、定期的な給料がなくなるのは正直怖いです。

そんな私が退職金を受け取ったら、いきなり運用商品を選ぶことはしないと思います。

先に結論を言うと、退職金を5つの箱へ分けて、今使ってよいお金と、まだ動かさないお金を決めます。

- 税金・社会保険・手続きに使うお金

- 年金開始までの生活費

- 教育費・住宅修繕など予定のあるお金

- もしものときに守るお金

- 長く使わない運用可能なお金

退職金は、全部が投資へ回せる余裕資金ではありません。

この記事では、退職金のおすすめ商品を並べるのではなく、受け取ったあとに焦って失敗しないための順番を、50代家庭持ちの立場から考えます。

退職金は「臨時収入」ではなく、これからの給料の代わり

退職金が口座へ入ると、資産が急に増えたように見えます。

もし2,000万円入れば、通帳の数字は一気に変わります。これ、気持ちが大きくなっても不思議ではありません。

ただし、退職後は毎月の給料が止まる可能性があります。

退職金は「自由に使える臨時収入」というより、退職後の暮らしを支える大切なお金として見た方がよさそうです。

たとえば、毎月の生活費が30万円で、年金や仕事の収入が月20万円なら、毎月10万円が不足します。

| 毎月の家計 | 金額の例 |

|---|---|

| 生活費 | 30万円 |

| 年金・仕事などの収入 | 20万円 |

| 毎月の不足額 | 10万円 |

| 1年間の不足額 | 120万円 |

| 10年間の不足額 | 1,200万円 |

物価上昇や臨時支出を入れない単純な例でも、10年間で1,200万円です。

退職金2,000万円を受け取っても、そのうち1,200万円が生活費の不足を埋める予定なら、本当に自由に使えるお金は残り800万円以下になります。

数字だけ見ると、急に現実味が出ますよね。

私は完全リタイアを目標にしています。でも、定期的な給料がなくなることには不安があります。退職金を使う前に、まず「このお金は何年分の給料の代わりなのか」を見たいです。

50代の老後資金をどう計算するかを先に確認すると、退職金へ頼る金額が見えやすくなります。

受け取る前に確認したい5つの数字

退職金は、口座へ入ってから考えるより、受け取る前に数字を集めておいた方が落ち着いて判断できます。

私なら、少なくとも次の5つを確認します。

| 確認する数字 | 確認したい内容 | 確認先の例 |

|---|---|---|

| 退職金の見込額 | 額面額、手取り見込額、受取日 | 勤務先の退職金規程・担当部署 |

| 退職後1〜2年の支出 | 住民税、健康保険、年金、生活費 | 自治体、勤務先、家計簿 |

| 年金開始までの不足額 | 毎月の生活費から退職後収入を引く | ねんきん定期便、家計簿 |

| 数年以内の予定支出 | 教育費、住宅修繕、車、医療など | 家族の予定、見積書 |

| 住宅ローン残高 | 残高、金利、完済時期、繰上返済条件 | 金融機関の返済予定表 |

特に気をつけたいのが、退職金の「額面」と「手取り」の違いです。

国税庁の退職金と税では、退職金は通常、支払いを受けるときに所得税等や住民税が徴収されると案内されています。

「退職所得の受給に関する申告書」を提出している場合は、原則として源泉徴収で所得税等の課税関係が終わります。一方、提出していない場合は、一律20.42%の所得税等が源泉徴収され、確定申告を行うことで精算できる仕組みです。

税金の細かな計算は、勤続年数や受け取り方などで変わります。ここはネットの概算だけで決めず、勤務先や税務署などへ確認した方が安心です。

退職金の使い道は、額面額ではなく、実際に使える手取り額を確認してから決めます。

また、退職後は住民税や健康保険などの支払いが重なります。

退職後の住民税は、給料天引きが終わっても一緒になくなるわけではありません。退職金から引かれる住民税と、前年の所得をもとにした通常の住民税も別に考える必要があります。

退職した直後こそ、通帳残高だけで判断しない方がよいんですよね。

退職金を受け取った直後に、急いでやらない方がよいこと

退職金が入ると、「預金のままではもったいない」と感じるかもしれません。

金融機関から運用商品の案内を受けることもありそうです。住宅ローンが残っていれば、一括完済してすっきりしたくなる気持ちも分かります。

ただ、私なら次の判断は急ぎません。

| 急がない判断 | 急がない理由 |

|---|---|

| 退職金の全額を投資する | 近く使う生活費や予定支出まで値下がりする可能性がある |

| 一つの商品へまとめて入れる | 商品固有の値動きやリスクへ偏る |

| 住宅ローンを全額返済する | 手元資金が減り、教育費や緊急支出に対応しづらくなる |

| 大きな買い物をする | 退職後の毎月収支を確認する前に資金が減る |

| 周囲に勧められた商品を即決する | 自分の目的や使う時期に合うとは限らない |

投資を始めるのが遅れることより、近く使うお金まで投資してしまう方が、私には怖いです。

私は以前、ネットの「上がりそう」という言葉だけを信じて個別株を買い、下がったあとに売れず、塩漬けにした経験があります。

誰かの言葉を借りて買うと、値下がりしたときに自分で判断できなくなるんですよね。

退職金のような大きなお金なら、なおさらです。

分からないうちは、普通預金などですぐ動かせる状態に置き、判断を保留するのも立派な選択です。

何もしない期間があると不安になるかもしれません。でも、大きなお金を急いで動かさないことは、何も考えていないのとは違います。

ただし、まとまった金額を預金へ置く場合は、預金保険制度も確認しておきたいです。金融庁の預金保険制度によると、一般預金等は、1金融機関ごとに預金者1人当たり元本1,000万円までと破綻日までの利息等が保護されます。決済用預金など扱いが異なるものもあるため、保管先を決める前に条件を確認します。

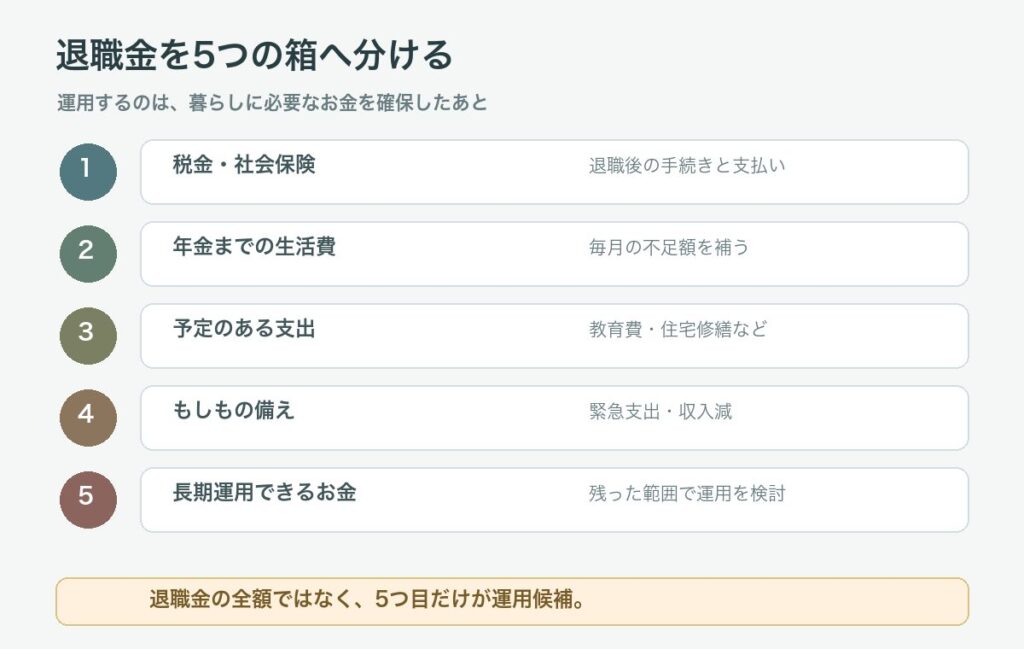

私なら退職金を5つの箱へ分ける

私は退職金を受け取ったら、一つの残高として見るのではなく、5つの役割へ分けます。

1. 税金・社会保険・手続きに使うお金

退職時の年齢やその後の働き方によっては、住民税、健康保険、年金などの支払いが発生します。

会社員のときは給料から引かれていたので、家計簿で意識しにくいお金です。自分で払うようになると、思ったより重く感じるかもしれません。

まずは、退職後1〜2年に発生する支払いを確認し、別に確保します。

これ、運用に回せるお金と混ぜると、支払時期に慌てそうです。

2. 年金開始までの生活費

退職してから年金を受け取り始めるまで期間があるなら、その間の生活費を用意します。

考え方はシンプルです。

毎月の最低生活費 − 退職後の毎月収入 = 毎月の不足額

不足額へ、年金開始までの月数を掛けます。

サイドFIREで少し働く場合も、収入を高めに見積もりすぎない方が安心です。毎月入ってくる給料がなくなる怖さは、資産額だけでは消えないと思います。

3. 教育費・住宅修繕など予定のあるお金

数年以内に使う予定があるお金は、長期運用するお金と分けます。

私の場合、子どもはまだ小学生です。中学から私立へ進む可能性も気になっています。

退職金を受け取る時期に教育費がどこまで残っているかは分かりませんが、進学費用や住宅修繕など、使う時期が近いお金を値動きの大きな商品へ入れるのは避けたいです。

老後資金が一番大きな不安でも、目の前の予定支出を無視するわけにはいきませんよね。

私立中学へ進む場合の教育費も先に見ておくと、近く使うお金をどこまで確保するか考えやすくなります。

4. もしものときに守るお金

病気、介護、家電の故障、住宅の修繕など、予定外の支出にも備えます。

退職後は、現役時代のように給与で立て直しにくくなる可能性があります。

50代の生活防衛資金を確認し、退職金とは別にすでに確保できているなら、二重に数える必要はありません。

大切なのは、もしものときに投資商品を慌てて売らずに済むことです。

5. 長く使わない運用可能なお金

1から4を引いた残りが、長期運用を検討できるお金です。

ここで初めて、預金、投資信託、株式、債券など、置き場所を考えます。

金融庁の資産形成の基本では、金融商品を安全性、収益性、流動性の3つで考え、すべてが高い商品はないと案内されています。

つまり、「安全で、いつでも使えて、よく増える商品」を探すより、お金の役割に合わせて置き場所を分ける方が現実的です。

退職金の全額ではなく、5つ目の箱へ残ったお金だけを運用候補として考えます。

この順番なら、「退職金はいくら投資するか」ではなく、「いくらなら長く使わずに持てるか」から決められます。

仮の数字で、退職金の使い道を考えてみる

流れを分かりやすくするため、退職金の手取りが1,500万円だった場合を仮定します。

これはおすすめ配分ではありません。家庭によって、必要な生活費、教育費、住宅ローン、年金額は違います。

| 5つの箱 | 金額の例 | 使い道の例 |

|---|---|---|

| 税金・社会保険・手続き | 100万円 | 退職後の住民税、保険料など |

| 年金開始までの生活費 | 500万円 | 毎月の不足額を補う |

| 教育費・住宅修繕など予定支出 | 300万円 | 進学、修繕、医療など |

| もしものときに守るお金 | 300万円 | 緊急支出、収入減への備え |

| 長く使わない運用可能なお金 | 300万円 | 長期運用を検討 |

| 合計 | 1,500万円 | 5つの役割へ分ける |

この例では、運用を検討できる金額は300万円です。

退職金の手取り1,500万円を見て「1,500万円をどう運用するか」と考えるのと、「運用候補は300万円」と考えるのでは、判断がかなり変わります。

もちろん、すでに生活防衛資金や教育費を別に用意できていれば、運用可能額は増えます。反対に、年金開始までの期間が長く、毎月の不足額が大きければ、運用可能額は減ります。

だからこそ、他人の退職金運用例をそのまま真似できないんですよね。

私なら、次の表へわが家の数字を入れます。

| 計算項目 | わが家で確認する式 |

|---|---|

| 退職金の手取り額 | 勤務先へ確認した手取り見込額 |

| 年金開始までの生活費 | 毎月不足額 × 年金開始までの月数 |

| 数年以内の予定支出 | 教育費 + 住宅修繕 + 医療など |

| もしもの備え | 目標額 − すでに確保済みの生活防衛資金 |

| 運用可能額 | 手取り額 − 上記の必要額 |

計算結果がマイナスなら、退職金を運用する前に、退職時期、働き方、生活費を見直す必要があります。

少し働く、退職時期をずらす、固定費を見直す。選択肢は投資だけではありません。

住宅ローン返済と運用、どちらを先にする?

退職金で住宅ローンを完済するか、運用へ回すか。これは迷いますよね。

完済すれば、毎月の返済がなくなり、気持ちはかなり軽くなりそうです。一方で、退職金の大部分を使うと、手元の現金が減ります。

私自身、住宅ローンは残っています。金利は上昇していますが、現時点では完済を焦っていません。余裕資金は長期の資産運用へ回す考えです。

ただし、運用成果は保証されません。金利や家計の状況が変われば、判断も変える必要があります。

私なら、次の項目を比べます。

| 比較すること | 確認したい内容 |

|---|---|

| 返済負担 | 退職後収入に対して毎月返済が重すぎないか |

| 金利 | 現在の金利、今後の上昇への耐え方 |

| 手元資金 | 完済後も生活費・教育費・緊急資金が残るか |

| 完済時期 | 年金生活へ入る前に返し終えられるか |

| 精神的な負担 | 借入が残る不安と、現金が減る不安のどちらが大きいか |

住宅ローンを返せるかではなく、返したあとも安心して暮らせるかまで見たいです。

一部繰上返済、返済期間の見直し、予定どおり返済を続けるなど、全額完済以外の選択肢もあります。

50代で住宅ローンが残っている場合の返し方も合わせて確認すると、退職金だけで結論を出さずに済みます。

退職金を運用するなら、先に決めたいルール

5つの箱へ分けたあと、長く使わないお金が残れば、運用を検討できます。

ただ、商品を選ぶ前にルールを決めた方がよいと思います。

何のために運用するのか

老後後半の生活費なのか、相続なのか、趣味や旅行に使うお金なのか。

目的が違えば、使う時期も、受け入れられる値動きも変わります。

「とにかく増やしたい」だけでは、下がったときに判断しづらいです。

いつまで使わないのか

5年以内に使う可能性があるお金と、15年以上使わないお金では、同じ運用にしない方が安心です。

使う時期が近いお金は、増やすことより、必要なときに使えることを優先します。

どこまで下がっても持ち続けられるか

値下がり率ではなく、実際の金額へ直します。

| 運用額 | 20%下落した場合の一時的な減少額 | 30%下落した場合の一時的な減少額 |

|---|---|---|

| 300万円 | 60万円 | 90万円 |

| 500万円 | 100万円 | 150万円 |

| 1,000万円 | 200万円 | 300万円 |

もちろん、実際には30%以上下がる可能性もありますし、いつ回復するかも分かりません。

この減少額を見て眠れなくなるなら、運用額が大きすぎるかもしれません。

一度に動かすか、時期を分けるか

まとまったお金を一度に投資するか、複数回に分けるかは、将来の相場が分からない以上、どちらが必ず正解とは言えません。

一度に投資した直後の値下がりが怖く、売ってしまいそうなら、時期を分ける方が続けやすい場合があります。

大切なのは、方法の正解より、自分が決めた方針を続けられることです。

運用先を考えるときも、商品名から選ぶのではなく、役割から見た方が迷いにくいです。

| 置き場所の例 | 向きやすい役割 | 注意したいこと |

|---|---|---|

| 普通預金・定期預金 | 近く使うお金、緊急資金 | 物価上昇で実質的な価値が下がる可能性 |

| 個人向け国債など | すぐには使わないが、大きな値動きを避けたいお金 | 商品条件、換金条件、金利を確認 |

| 投資信託・株式など | 長期間使わず、値下がりを受け入れられるお金 | 元本割れ、価格変動、手数料の確認が必要 |

どれか一つが万能なのではありません。複数へ分ける場合も、仕組みが分からない商品を無理に持つ必要はないと思います。

相談相手が商品を売る立場か確認する

金融機関や専門家へ相談すること自体は悪くありません。

ただし、相談相手がどのように報酬を得ているのか、勧められた商品の手数料はいくらか、途中で解約するとどうなるかは確認したいです。

私なら、その場で契約せず、いったん持ち帰って家族と話します。

これ、大きなお金だからこそ、少し慎重なくらいでよいと思います。

50歳から新NISAを始めるときの考え方でも、非課税枠を埋めることを目的にせず、長く使わないお金で続ける考え方を整理しています。

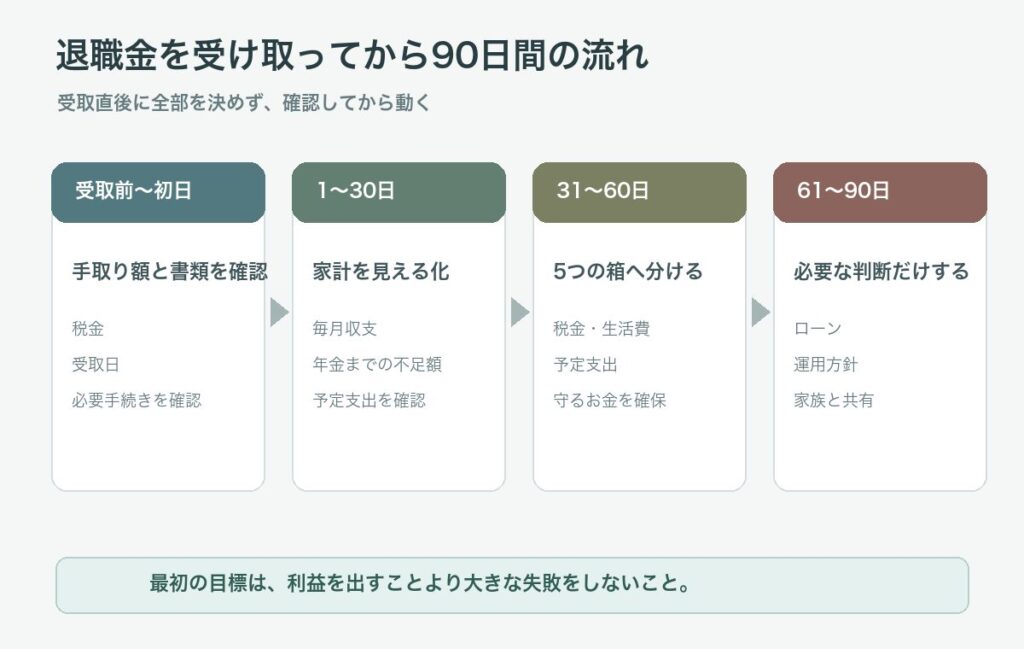

退職金を受け取ってから90日間でやること

受取直後に全部を決める必要はありません。

公的に「90日待つべき」という決まりがあるわけではありませんが、私なら、最初の90日ほどを確認と判断の期間にします。

受取前から初日:手取り額と書類を確認する

- 退職金の額面と手取り額

- 退職所得の源泉徴収票・特別徴収票

- 退職所得の受給に関する申告書

- 企業年金などの受け取り方

- 退職後に必要な手続き

書類はまとめて保管します。分からない点は、勤務先の担当部署や公的窓口へ確認します。

1日目から30日目:お金を動かさず、家計を見える化する

- 退職後の毎月収入を確認

- 最低生活費を確認

- 年金開始までの不足額を計算

- 住民税、健康保険、年金などを見積もる

- 家族の予定支出を確認

この段階では、運用商品を決めなくても大丈夫です。

通帳の数字が大きい間に、まず現実の支出を引き算します。

31日目から60日目:5つの箱へ金額を分ける

- 税金・社会保険・手続き

- 年金開始までの生活費

- 教育費・住宅修繕など

- もしもの備え

- 長く使わないお金

すでに別口座で確保しているお金は、二重に数えないようにします。

50代の資産配分を考える手順と合わせて、家計全体で役割を整理すると分かりやすいです。

61日目から90日目:必要な判断だけをする

- 住宅ローンの返済方針を確認

- 長く使わないお金の運用方針を決める

- 家族と金額・目的を共有

- 必要なら複数の相談先から話を聞く

- 見直す時期を決める

90日で全部決められなくても問題ありません。

急ぐ必要のないお金は、そのまま保留してもよいと思います。

退職金を受け取った直後の目標は、利益を出すことではなく、大きな失敗をしないことです。

退職後の生活が見えてからでも、運用は始められます。

まとめ

退職金を受け取ったら、すぐに運用商品を選んだり、住宅ローンを完済したりしたくなるかもしれません。

でも、退職金は臨時収入ではなく、これからの給料の代わりになる大切なお金です。

私なら、次の5つへ分けます。

- 税金・社会保険・手続きに使うお金

- 年金開始までの生活費

- 教育費・住宅修繕など予定のあるお金

- もしものときに守るお金

- 長く使わない運用可能なお金

そして、運用を考えるのは5つ目の箱だけです。

私自身、完全リタイアを目標にしています。ただ、定期的な給料がなくなる怖さもあります。

だからこそ、退職金を急いで増やすより、まず暮らしを守る役割を決めたいです。

まとまったお金を目の前にしても、すぐ決めなくて大丈夫です。

まずは、退職金の手取り見込額と、退職後1年間に必要なお金を一枚の紙へ書き出すところから始めてみませんか。