会社を辞めた後の住民税、いくら払うことになるか分かりますか?

私はFIREについて考えるようになってから、毎月の生活費や教育費、老後資金は何度も見直してきました。

ところが、住民税は少し後回しにしていたんですよね。

会社員の間は給与から自動的に引かれます。自分で納付書を持って支払うわけでもないので、「毎月引かれている税金」というくらいの感覚でした。

でも、退職すると話が変わります。

給与天引きが終わっても、住民税まで一緒に終わるわけではありません。退職する時期によっては、最後の給与や退職金から残額がまとめて引かれたり、後から自宅へ納付書が届いたりします。

さらに、退職した年に得た給与などに対する住民税は、原則として翌年6月以降にやってきます。

これ、ちょっと怖くないですか?

収入が減ってから、会社員時代の所得をもとにした請求が届く。私はこの仕組みをきちんと見たとき、「退職後の生活費だけを計算しても足りないな」と思いました。

先に結論を言うと、退職後の住民税へ備えるなら、私は次の3つをやります。

- 今の住民税の年税額を確認する

- 退職月による未徴収分の払い方を、会社と自治体へ確認する

- 生活費とは別に「住民税用の別財布」を作る

退職後の住民税は、いくらになるかを完璧に当てるより、今の年税額を基準に別枠で確保しておく方が現実的です。

今回は、FIREを考えている50歳家庭持ちの私が、退職後の住民税の仕組みと、翌年の請求に慌てないための準備を整理します。

※住民税の金額、徴収方法、納期、減免・猶予制度は、所得、控除、退職日、勤務先の処理、住んでいる自治体などで変わります。実際に退職する際は、勤務先と1月1日時点の住所地を管轄する自治体へ確認してください。

退職後も住民税はすぐゼロにならない

退職後の住民税を考えるうえで、まず知っておきたいことがあります。

それは、住民税は基本的に前年の所得をもとに計算されるということです。

退職すれば、給与天引きされていた住民税もそこで終わると思っていませんか?

私は最初、何となくそんな感覚でいました。ここは一緒に基本の流れから確認してみましょう。

会社員の住民税は、前年1月から12月までの所得などをもとに自治体が税額を計算し、通常は翌年6月から翌々年5月まで、給与から12回に分けて差し引かれます。

たとえば、ある年の1月から12月まで会社員として働いた場合、その所得をもとにした住民税は、翌年6月から支払いが始まります。

つまり、退職して給与収入がなくなったとしても、前年に所得があれば、その所得をもとにした住民税は残ります。

「会社を辞めたら、税金もすぐ軽くなるのでは?」と思いますよね。

私も感覚的にはそう思っていました。でも、住民税には時間差があります。ここが、退職後に金額を重く感じやすい理由です。

住民税は後からやってくる

住民税の基本的な流れを、ざっくり並べるとこうなります。

| 時期 | 何が起きるか |

|---|---|

| 今年1月~12月 | 給与や事業などで所得を得る |

| 翌年1月1日 | 原則として、この日に住所がある自治体が課税 |

| 翌年5月ごろ | 会社員は勤務先を通じて税額通知を受け取ることが多い |

| 翌年6月~翌々年5月 | 給与からの特別徴収、または普通徴収などで納める |

東京都主税局の個人住民税と特別徴収についての案内でも、個人住民税は前年所得をもとに計算され、給与所得者は通常6月から翌年5月まで給与から徴収されると説明されています。

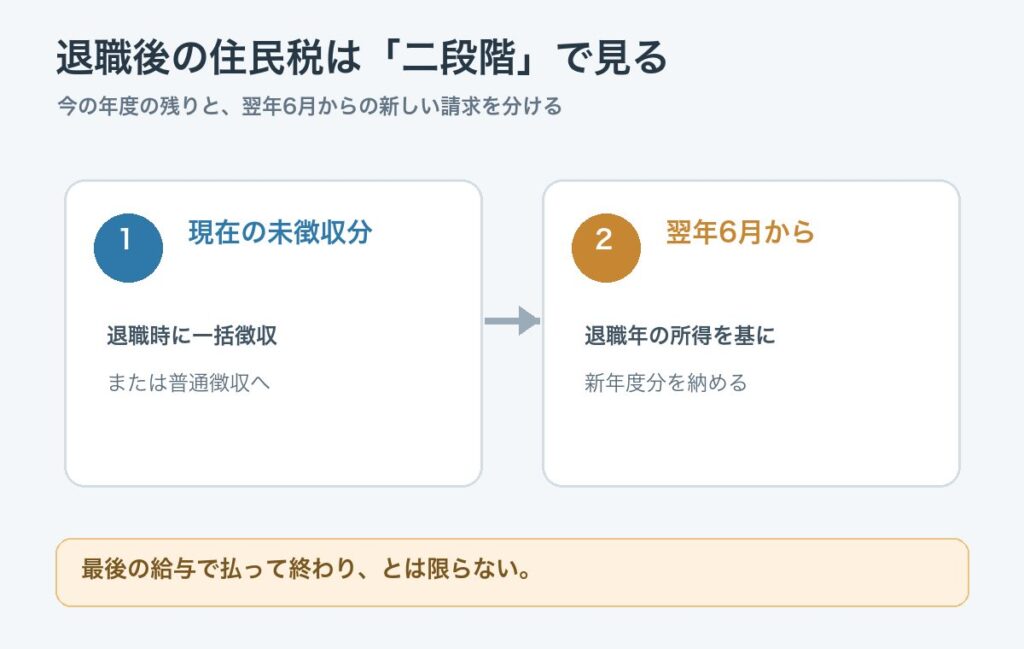

ここで覚えておきたいのは、退職後に見える住民税の負担が一つとは限らないことです。

- すでに決まっている年度の住民税のうち、退職時点でまだ給与から引かれていない分

- 退職した年の給与などをもとに、翌年6月以降に課税される分

この2つは、別々に考えた方が分かりやすいです。

退職時に残りの住民税をまとめて払ったとしても、それで将来の住民税が全部終わるとは限りません。

退職時に一括徴収された住民税と、退職した年の所得をもとに翌年6月から課税される住民税は別です。

これ、かなり見落としやすいですよね。

私なら、退職時の精算だけを見て安心せず、翌年6月に届く可能性がある通知まで予定に入れておきます。

「2年目から安くなる」とは限らない

退職後の住民税について調べると、「退職2年目から安くなる」という説明を見かけることがあります。

考え方として分かりやすいのですが、退職時期や退職後の所得によっては、必ずそのタイミングで大きく下がるとは限りません。

たとえば、年の途中まで給与を多く受け取っていれば、その年の所得をもとに翌年度の住民税が計算されます。サイドFIRE後に給与、副業、事業、年金、申告した投資所得などがあれば、それらが影響することもあります。

なので私は、「退職2年目になれば大丈夫」と決めつけず、所得の減少が住民税へ反映される年度を、自分の退職予定日と収入計画に合わせて確認するつもりです。

税金の話は、言葉だけだとややこしくなります。

ただ、「住民税には時間差がある」と覚えておくだけでも、退職後の資金計画はかなり変わります。

退職後の住民税はいくらになる?

では、退職後の住民税はいくら用意すればよいのでしょうか。

これ、いちばん気になりますよね。

「仕組みは分かったから、結局いくら残せばいいの?」と思う方も多いはずです。私も知りたいのは、まずそこでした。

ただ、住民税は年収だけで正確に決まるわけではありません。

所得、家族構成、社会保険料控除、生命保険料控除、医療費控除、住宅ローン控除、寄附金税額控除、自治体独自の均等割などで金額が変わります。

そのため、「年収500万円なら必ず住民税は何万円」と言い切るのは少し乱暴です。

住民税は所得割と均等割などでできている

個人住民税は、主に次の要素からできています。

| 項目 | ざっくりした内容 |

|---|---|

| 所得割 | 前年の課税対象となる所得に応じて決まる部分 |

| 均等割 | 所得が一定以上の場合などに定額でかかる部分 |

| 森林環境税 | 個人住民税の均等割と合わせて徴収される国税 |

神戸市の住民税の税額計算方法では、課税標準額に所得割の税率10%をかけ、税額控除額を差し引いて所得割額を求める流れが案内されています。

ただし、「年収の10%がそのまま住民税」と考えるのは違います。

収入から給与所得控除などを引いて所得を求め、さらに所得控除を引き、税額控除も反映します。均等割等の金額や上乗せも自治体によって異なることがあります。

数字が何段階も出てきます。正直、ここを自力で完璧に計算しようとすると、かなり疲れます。

私なら、概算を知るために次の順番で確認します。

いちばん簡単なのは、今の年税額を見ること

退職前の準備として一番簡単なのは、会社から渡される「住民税の特別徴収税額決定通知書」を見ることです。

名称や様式は多少違いますが、通常は年税額や、6月から翌年5月まで毎月給与から引かれる金額が書かれています。

手元に通知書が見当たらなければ、給与明細の住民税欄を確認します。

たとえば、毎月の住民税が2万円前後なら、単純計算では年間24万円前後です。実際には6月だけ月割額が異なる場合などもありますが、退職後用の資金を考えるスタート地点にはなります。

ここで大事なのは、細かい誤差まで当てることではありません。

現在の年税額に近い金額が、退職後にも時間差で必要になる可能性があると考えておくことです。

準備額を考えるだけなら、まずは次のように置いてみます。

| 現在の住民税年税額 | 最初に別枠で置く仮の金額 | 次に確認すること |

|---|---|---|

| 12万円 | 12万円程度から検討 | 退職時点の未徴収額と翌年度見込 |

| 24万円 | 24万円程度から検討 | 一括徴収の有無と普通徴収の納期 |

| 36万円 | 36万円程度から検討 | 退職年の所得・控除を反映した試算 |

これは「必ずこの金額を払う」という表ではありません。現在の年税額を使って、住民税用資金の置き場所を先に作るための目安です。

給与明細で毎月2万円引かれていても、あまり負担を感じないかもしれません。

でも、自宅に12万円や18万円の納付書が届いたら、感じ方は変わりますよね。同じ年間負担でも、支払いの見え方が変わるんです。

自治体の試算ページも使える

自治体によっては、住民税の税額試算ページを用意しています。

前年の源泉徴収票、社会保険料、扶養状況、控除などを入力すると、翌年度の住民税を試算できます。

退職後の資金計画を作るなら、次の2パターンを試算すると分かりやすそうです。

- 会社員として1年間働いた所得をもとにした住民税

- 退職年の途中まで働いた所得や、退職後の予定所得をもとにした住民税

ただし、試算結果はあくまで目安です。税制改正や申告内容、自治体の計算により実際の税額は変わります。

私もここは「正解を当てる」より、「高い方のケースでも家計が回るか」を見るために使いたいです。

FIRE資金には、住民税の時間差を入れておく

FIREの必要資金を考えるとき、年間生活費に25を掛けるような計算を目にすることがあります。

でも、退職直後の家計では、毎年の平均生活費だけでは見えにくい負担があります。

- 会社員時代の所得をもとにした住民税

- 退職後の健康保険料

- 国民年金保険料

- 退職時期によって変わる未徴収分

- 教育費など、その家庭特有の大型支出

私の場合、子どもはまだ小学生です。中学から私立に進む可能性も気になっています。

そんな時期に、退職後の住民税まで教育費用の現金から払うことになったら、家計が分かりにくくなりそうです。

だからこそ、住民税は生活費や教育費とは別に見ておきたいんですよね。

退職する月で住民税の納め方が変わる

退職後の住民税がややこしい理由の一つが、退職する月によって納め方が変わることです。

同じ会社を辞めるのに、退職月で払い方が変わるのは少し意外ですよね。ご自身の退職予定月を思い浮かべながら見てみてください。

会社員の住民税は、通常、会社が給与から差し引く「特別徴収」で納めています。

退職すると給与から引けなくなるため、残りの税額は主に次のいずれかで納めます。

| 納め方 | 内容 |

|---|---|

| 普通徴収 | 自治体から届く納付書や口座振替などで自分で納める |

| 一括徴収 | 最後の給与や退職手当などから、残りの住民税をまとめて差し引く |

| 特別徴収の継続 | 転職先で手続きを行い、給与天引きを続ける |

神戸市の住民税の納税方法・通知書の見方では、退職時の扱いを退職時期ごとに案内しています。

ただし、実際の処理は勤務先の給与締め日、最後の給与や退職手当の額、再就職の有無、自治体の運用などでも変わります。

ここは「自分はこのパターン」と決めつけず、退職前に確認するのが安心です。

6月1日から12月31日までに退職する場合

6月から12月に退職する場合、まだ給与から引かれていない残りの住民税は、原則として普通徴収へ切り替わるケースがあります。

本人が勤務先へ申し出て、最後の給与や退職手当などで支払える場合は、一括徴収を選べることもあります。

普通徴収になると、自治体から納付書が届き、自分で支払います。

明石市の退職後の住民税納付に関する案内では、年税額24万円で8月末に退職した例として、給与から引かれなかった18万円を、残っている普通徴収の納期に分けて納めるケースが示されています。

毎月2万円ずつなら何となく払えていても、9万円ずつ2回となると、急に重く見えます。

これ、家計への衝撃が変わりますよね。

普通徴収へ切り替わる場合、残額が単純に毎月払いになるとは限りません。

退職前に、未徴収額と普通徴収へ切り替わった場合の納期を確認しておいた方が安心です。

翌年1月1日から4月30日までに退職する場合

1月から4月に退職する場合は、通常、給与や退職手当などが残りの税額を超えるとき、本人の申し出がなくても未徴収分が一括徴収されます。

つまり、最後の給与の手取りが想像より少なくなる可能性があります。

「退職後の生活用に、最後の給与を残しておこう」と考えていても、住民税がまとめて引かれると予定がずれます。

ただし、給与や退職手当の額が未徴収税額より少ない場合など、扱いが異なることがあります。

私なら、退職日を決める前に、会社の給与担当へ次の2点を聞きます。

- 最後の給与や退職手当から、住民税はいくら引かれる見込みか

- 引ききれない住民税がある場合、どのように納めるのか

聞くのは少し面倒かもしれません。

でも、最後の手取りが想定より何十万円も少ない方が、私は困ります。

5月に退職する場合

住民税の特別徴収は通常6月から翌年5月までのため、5月退職では、その年度の残りは通常5月分のみとなります。

ただし、会社の給与締め日や支給日、異動届の処理、新年度分の通知状況などで確認が必要です。

さらに、5月で現在の年度分を納め終えても、前年所得をもとにした新年度分の住民税は6月から始まります。

5月退職なら住民税が終わる、という意味ではないんですよね。

ここも、時間差が少し意地悪です。

転職する場合は特別徴収を続けられることもある

退職後すぐに別の会社へ就職する場合は、手続きによって転職先で特別徴収を継続できる場合があります。

いったん普通徴収へ切り替わった後でも、納期限が過ぎていない分について、転職先を通じて特別徴収へ切り替えられる自治体があります。

ただし、自動で切り替わるとは限りません。

転職先の給与担当と自治体への手続きが必要になるため、希望する場合は早めに相談した方がよさそうです。

FIREやサイドFIREでは、退職後の働き方が一般的な転職と違うこともあります。

短時間勤務や複数の仕事を考えている場合は、どの収入から住民税が引かれるのか、自分で納めるのかも確認しておきたいところです。

退職金から引かれる住民税と、翌年の住民税は別物

退職時の住民税で、特に混同しやすいものがあります。

それが、退職金にかかる住民税です。

「退職金から税金が引かれたなら、住民税も全部精算済みでは?」と思いませんか。私もここは同じ税金の話として、ひとまとめにしそうでした。

通常の給与などに対する住民税は、前年の所得をもとに翌年度に課税されます。

一方、退職手当等に対する住民税は、原則として退職手当が支払われる年に、他の所得と分けて計算され、支払い時に特別徴収されます。

大阪市の退職手当等に対する市民税・府民税の案内でも、退職手当等の住民税は、支払われた年に他の所得と分離して課税され、退職時に一括して徴収されると説明されています。

国税庁の退職金と税でも、退職金は通常、支払いを受けるときに所得税等や住民税が徴収されると案内されています。

ここで注意したいのは、退職金から住民税が引かれていても、それが通常の給与所得などに対する住民税のすべてを払った意味にはならないことです。

| 税金 | 何をもとにするか | 主な徴収時期 |

|---|---|---|

| 給与などに対する通常の住民税 | 原則として前年の所得 | 翌年6月以降 |

| 退職手当等に対する住民税 | 退職所得として分離して計算 | 原則として退職手当の支払い時 |

退職金から住民税が引かれたからといって、翌年6月以降の住民税が来ないとは限りません。

これは、かなり大事です。

退職金の手取り額だけを見て「税金の精算は終わった」と思うと、翌年の通知で驚くかもしれません。

私なら、退職金は老後資金や生活資金として見る前に、退職金にかかる税金、現在年度の未徴収住民税、翌年度の住民税を分けて確認します。

退職金が出ない場合でも、通常の住民税はもちろん別に残ります。

言葉が似ているので分かりにくいですが、ここを分けるだけで資金計画はかなり見やすくなります。

FIRE前に住民税用の「別財布」を作る

退職後の住民税を調べて、私が一番現実的だと思った対策は、住民税用の別財布を作ることです。

とはいえ、税金のためにまた別の管理を増やすのは面倒ですよね。きっちりした仕組みを作る必要はありません。まずは「使ってよいお金」と混ぜないだけで十分です。

別財布といっても、新しい銀行口座を必ず作るという意味ではありません。

家計簿や資金管理表の中で、「これは住民税に使うお金」と分けておくだけでも構いません。

私は教育費も気になっています。老後資金も必要です。そこへ退職後の税金や保険料まで全部一つの預金残高で見ると、何に使ってよいお金なのか分からなくなりそうです。

これ、残高はあるのに不安が消えない状態になりやすいんですよね。

まずは現在の年税額を別に置く

住民税用資金の最初の目安は、現在の住民税の年税額です。

退職する年や所得状況によって実際の金額は変わりますが、少なくとも今の負担を知らずに退職後の住民税を考えるより、かなり現実的です。

私なら次のように準備します。

- 住民税の特別徴収税額決定通知書で年税額を確認する

- 退職予定月までに給与から引かれる見込額を確認する

- 残りの未徴収額を確認する

- 退職年の所得をもとにした翌年度分を試算する

- 少し余裕を持たせ、住民税用資金として分ける

「余裕を持たせる」といっても、必要以上に大きな金額を眠らせるつもりはありません。

まずは現在の年税額を基準にし、自治体の試算や会社への確認で精度を上げていく。私はこの順番がよさそうだと思っています。

健康保険・年金・住民税は分けて見る

退職後に給与天引きがなくなると、自分で支払う負担が一気に見えるようになります。

特に大きいのは、次の3つです。

- 住民税

- 健康保険料

- 国民年金保険料

この3つは、計算の基準も、納付先も、支払い時期も違います。

まとめて「退職後の税金・社会保険」として一つの金額にすると、あとで何が足りないのか分かりにくくなります。

退職後の健康保険については、任意継続・国民健康保険・扶養を比較した記事で整理しています。

住民税と健康保険料は、どちらも前年所得の影響を受ける部分があります。ただし、計算方法や軽減・減免の条件は同じではありません。

一方が下がったから、もう一方も同じように下がるとは限らないんですよね。

私なら、それぞれを別の行で管理します。

| 項目 | 確認する資料 | 準備方法 |

|---|---|---|

| 住民税 | 税額決定通知書、自治体試算 | 年税額と未徴収額を別枠で確保 |

| 健康保険料 | 任意継続の見積り、国保試算 | 選択肢ごとに初年度と反映年度を比較 |

| 国民年金保険料 | 日本年金機構の最新案内 | 退職後の加入期間分を見込む |

数字を分けると、FIREできるかどうかの判断も少し冷静になります。

教育費から払わない

私のように、これから子どもの教育費が増える家庭では、住民税用資金を教育費と混ぜない方がよさそうです。

中学から私立へ進むかもしれない。塾代もかかるかもしれない。まだ決めきってはいませんが、気にはなります。

そんな中で、退職後に届いた住民税の納付書を教育費用の預金から払うと、教育費の準備状況まで分からなくなります。

住民税は、退職後に突然発生する新しい費用ではありません。

もともと前年所得に対して予定されていた負担です。

だから私は、教育費や老後資金からその都度出すのではなく、退職前に住民税用として取り分けておきたいです。

地味な準備ですが、こういう分け方が後で効く気がします。

退職前に私が確認しておきたい7項目

退職後の住民税で慌てないために、私なら退職前に次の7項目を確認します。

項目が多く見えますが、全部を一日で調べなくても大丈夫です。まず手元の給与明細から、一緒に確認していきましょう。

| 確認項目 | 見るもの・聞く相手 | 確認したい内容 |

|---|---|---|

| 1. 現在の年税額 | 住民税決定通知書 | 今年度の住民税総額 |

| 2. 毎月の徴収額 | 給与明細 | 退職月までにいくら払うか |

| 3. 未徴収税額 | 勤務先の給与担当 | 退職後に残る金額 |

| 4. 退職時の納め方 | 勤務先・自治体 | 一括徴収、普通徴収、継続のどれか |

| 5. 翌年度の見込額 | 自治体の試算ページ・窓口 | 退職年の所得をもとにした概算 |

| 6. 普通徴収の納期と方法 | 自治体 | 納付書、口座振替、スマホ決済など |

| 7. 支払いが難しい場合の相談先 | 自治体の納税担当 | 減免、猶予、分割相談の条件 |

この中で、私が特に先に見るのは「現在の年税額」と「未徴収税額」です。

現在の年税額は、手元の通知書や給与明細から確認できます。未徴収税額は、退職予定月が決まったら会社の給与担当へ聞くのが確実です。

会社へ聞くこと

会社の給与担当や人事担当には、次のように聞けばよさそうです。

- 退職予定日時点で、住民税の未徴収額はいくらになる見込みですか

- 未徴収額は最後の給与や退職手当から一括徴収されますか

- 普通徴収へ切り替わる場合、会社から自治体への届出はいつ行われますか

- 転職先で特別徴収を継続したい場合、必要な手続きはありますか

税額そのものは自治体が計算しますが、退職時の給与処理は会社側で行います。

会社と自治体の両方へ聞く理由は、ここにあります。

自治体へ聞くこと

自治体には、次の内容を確認したいです。

- 普通徴収へ切り替わった場合、納付書はいつごろ発送されるか

- 残りの未徴収額は、何回に分けて納めることになるか

- 退職年の所得をもとにした翌年度住民税を試算できるか

- 口座振替などを申し込む場合、いつまでに手続きが必要か

- 納付が難しくなった場合、どの窓口へいつまでに相談すべきか

住民税は、原則として1月1日時点の住所地の自治体が課税します。

退職前後に引っ越す予定がある場合は、どの自治体へ確認するかも含めて聞いた方が安心です。

これだけ確認すると、少し大げさに見えるかもしれません。

でも、FIREは会社員の自動処理から離れることでもあります。税金や保険料を自分で管理する練習だと思えば、やっておく価値はありそうです。

住民税を払うのが難しいときは、納期限前に相談する

退職後に収入が大きく減り、住民税の支払いが難しくなることもあると思います。

「払えないかもしれない」と感じても、自治体へ相談するのは少し気が重いですよね。ただ、黙って抱えるより、早めに聞いた方が選択肢を残しやすくなります。

そういうときは、納付書をそのまま放置せず、できるだけ早く自治体へ相談することが大切です。

自治体によっては、一定の条件を満たす場合に、減免、徴収猶予、分割納付などを相談できることがあります。

ただし、退職しただけで住民税が自動的に免除されるわけではありません。

条件や申請期限は自治体によって大きく異なります。

神戸市のFAQでは、前年の合計所得金額や当年の所得減少など、一定の条件を満たす場合に減免対象となる案内があります。一方、日野市の案内では、自己都合退職や定年退職など、事情によって対象にならない場合があるとされています。

つまり、ネットで「退職したら減免できた」という体験談を見ても、自分にもそのまま当てはまるとは限りません。

これ、税金では特に気をつけたいところです。

放置する前に、相談する

支払いが難しいときの行動は、次の順番がよさそうです。

- 納付書と税額通知書を確認する

- 支払える金額と時期を整理する

- 納期限前に自治体の納税担当へ相談する

- 減免、猶予、分割納付などの対象になるか確認する

- 必要な申請書類と期限を確認する

減免制度の中には、納期限を過ぎた分や、すでに納付した分が対象にならない場合があります。

「払えなくなってから考えよう」では、選べる方法が減るかもしれません。

支払いが難しいと感じたら、納期限を過ぎる前に自治体へ相談する方が安心です。

FIREを目指すなら、最初から減免を当てにするのではなく、通常どおり払える前提で資金を用意する。そのうえで、予想外の事情が起きたら早めに相談する。

私はこの考え方で準備したいです。

住民税まで入れて、FIRE後の家計を考える

FIREを考えると、どうしても資産額や運用利回りに目が向きます。

私も「いくらあれば辞められるのか」は気になります。

あなたも、必要資産の計算はしたことがあっても、退職直後の住民税まで別枠で入れていないかもしれません。これ、つい後回しになりますよね。

でも、退職後の家計で最初につまずきやすいのは、運用利回りより、住民税や健康保険料のような近い支払いかもしれません。

会社員の間は自動で引かれていたものが、自分で払う請求として見えるようになる。

これだけでも、退職前後の家計はかなり違って見えそうです。

完全FIREだけでなく、サイドFIREも選択肢になる

私の最終目標は完全リタイアです。

とはいえ、現実的な途中地点としては、サイドFIREも考えています。

少しでも給与収入があれば、退職初年度の住民税や健康保険料を資産だけから払わずに済むかもしれません。働き方によっては、勤務先の社会保険へ加入できる可能性もあります。

もちろん、住民税を払うためだけに働くわけではありません。

ただ、退職後の固定負担を見たうえで「完全に辞めるか、少し働くか」を決める方が、私は納得できそうです。

50歳からのサイドFIREで必要なお金と働き方を考えた記事では、会社依存率を少しずつ下げる考え方を整理しています。

住民税まで含めて考えると、サイドFIREは妥協ではなく、退職後の時間差負担を乗り切る方法の一つに見えてきます。

必要資産の計算に、退職初年度の別枠を入れる

FIRE後の必要資産を考えるとき、毎年の生活費だけでなく、退職初年度から所得減少が反映される年度までの別枠を作ると分かりやすいです。

別枠に入れる候補は、次のようなものです。

- 退職時点の住民税未徴収額

- 退職年の所得をもとにした翌年度住民税

- 退職後の健康保険料

- 国民年金保険料

- 教育費など近い時期の大型支出

- 予想外の手続きや生活変更に備える予備費

生活費の何年分という計算とは分けて、退職前後の移行費用として持つイメージです。

50歳から資産自由を目指すための必要額を考えた記事でも、生活費だけでなく、教育費などの大型支出や老後資金を分けて見る考え方を紹介しています。

私は住民税も、その「分けて見るお金」の一つに加えたいです。

必要額が増えるようで、ちょっと嫌になりますよね。

でも、見えていなかった請求が見えるようになっただけです。先に見つけた方が、準備の仕方は選べます。

まとめ:退職後の住民税は、別枠で準備しておく

退職後の住民税は、退職した瞬間にゼロになるわけではありません。

少しややこしい話でしたが、「まず何を見ればよいか」は見えてきたでしょうか。

通常の住民税は前年所得をもとに計算されるため、収入が減った後にも支払いが続く可能性があります。

さらに、退職時点でまだ給与から引かれていない住民税と、退職した年の所得をもとに翌年6月以降に課税される住民税は、分けて考える必要があります。

最後に、私が退職前にやっておきたいことをまとめます。

- 現在の住民税の年税額を確認する

- 退職予定月までの徴収額と、未徴収額を確認する

- 一括徴収か普通徴収か、会社と自治体へ確認する

- 退職年の所得をもとに翌年度分を試算する

- 住民税用資金を生活費、教育費、老後資金と分ける

- 健康保険料と国民年金保険料も別に見積もる

- 支払いが難しい場合は、納期限前に自治体へ相談する

住民税は、退職後に突然生まれるお金ではありません。見えにくかった負担が、給与天引きではなく自分宛ての請求として見えるようになるだけです。

そう考えると、やることは意外とシンプルです。

まず、今の給与明細か住民税決定通知書を見て、年間でいくら払っているか確認する。

私はそこから始めます。

退職後の住民税まで別枠で用意できれば、FIRE後の暮らしを考えるときの不安は、少しだけ具体的な数字に変わります。

全部を一度に完璧にする必要はありません。

まずは見える化するところからで十分だと思っています。