50歳になってから、お金のことと同じくらい「働き方」のことも考えるようになりました。

若いころは、定年まで働くのが普通だと思っていました。

でも、いざ50歳になると、あと10年、15年を今と同じペースで走り続けるのか、と考えてしまいます。

正直、なかなか重たいです。

先日も、家計のメモを見ながら「教育費はこれからなのに、老後資金も同時に考えるのか」と少し手が止まりました。

こういう瞬間が、50歳になると増えてくるんですよね。

とはいえ、いきなり完全リタイアできるほど甘くもありません。

わが家は子どもがまだ小学生です。教育費もこれからですし、老後資金ももちろん気になります。

そこで最近は、完全FIREよりも「サイドFIRE」の方が現実的なのではないか、と感じています。

サイドFIREというと、少し格好よく聞こえます。

でも私としては、そんなに派手な話ではありません。

会社に全部を握られないようにする。

働き方を少し軽くする。

家計を守りながら、人生後半の選択肢を増やす。

このくらいの意味で考えた方が、50歳家庭持ちにはしっくりきます。

50歳からのサイドFIREは、完全リタイアとは少し違う

まず、サイドFIREは「もう一生働かない」という意味ではありません。

資産からの収入や取り崩しに加えて、働く収入も少し残す考え方です。

完全FIREが「資産だけで暮らす」だとしたら、サイドFIREは「資産と働く収入を組み合わせる」イメージです。

50歳から考えるなら、こちらの方がかなり現実的だと思います。

というのも、50歳家庭持ちは背負っているものが多いんですよね。

教育費、住宅ローン、老後資金、親のこと、自分の健康。

若い人のFIREのように、生活費を極限まで下げて一気に自由になる、という話とは少し違います。

私が目指したいのは、いきなり仕事をゼロにすることではありません。

まずは、働き方の主導権を少しずつ取り戻すことです。

週5でフルに働くしかない状態から、少しでも選べる状態に近づける。

これなら、50歳からでも考える意味は十分あると思っています。

50歳家庭持ちがサイドFIREを難しく感じる理由

50歳からサイドFIREを考えるとき、一番の壁は「必要資産はいくらか」だけではありません。

むしろ、家庭ごとの支出が読みにくいことの方が大きいです。

たとえば、子どもの教育費。

うちはまだ小学生なので、中学、高校、大学の費用がこれからです。

中学受験をするのか、私立に進むのか、大学費用をどこまで用意するのか。

考え始めると、けっこう大きいんですよね。

住宅ローンが残っている家庭なら、さらに慎重になります。

毎月の返済がある状態で仕事を軽くするなら、どのくらいの収入を残すのかを先に見ないといけません。

そして老後資金です。

50歳になると、老後はもう遠い話ではありません。

公的年金は原則65歳から受け取る前提で考える方が多いと思いますが、そこまでの15年をどうつなぐか。

ここをぼんやりしたまま「辞めたい」だけで動くのは、さすがに怖いです。

だから、50歳からのサイドFIREは、夢というより設計です。

家計を壊さず、どこまで働き方を軽くできるか。

ここを現実的に見ていく必要があります。

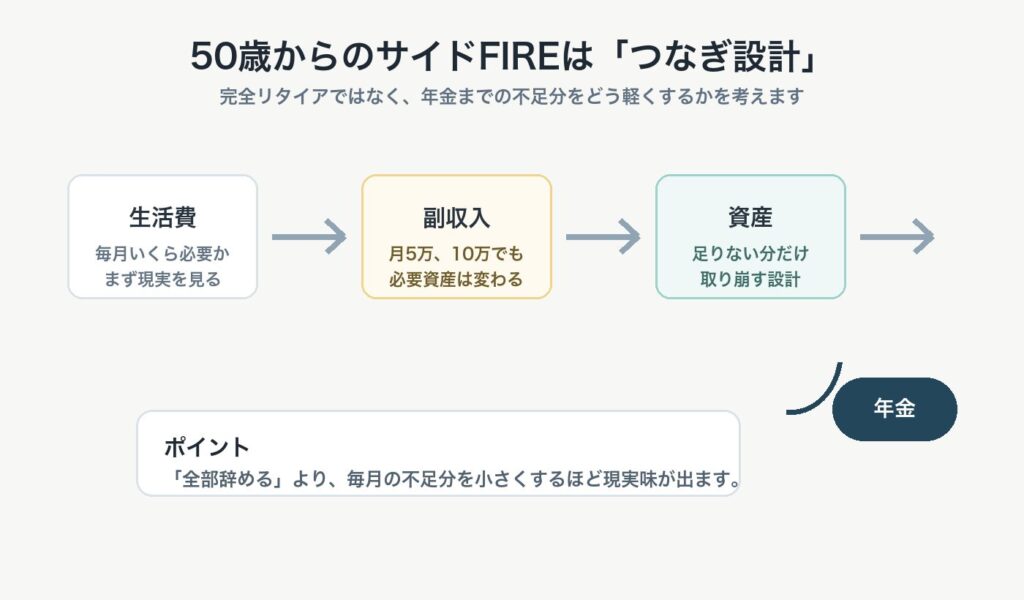

必要なお金は「生活費、教育費、年金までのつなぎ」で考える

この図でいうと、ポイントは「副収入で毎月の不足分をどこまで小さくできるか」です。

サイドFIREでよく出てくるのが、生活費の25年分という考え方です。

いわゆる4%ルールですね。

もちろん参考にはなります。

ただし、これはあくまで考え方のひとつです。

日本の税金、社会保険、為替、退職時期、年金見込額によって結果は変わります。

「生活費の25年分があれば絶対安心」とまでは考えない方がよさそうです。

でも、50歳家庭持ちの場合、それだけで考えると少し粗い気がします。

私は、必要なお金をざっくり3つに分けて見た方が分かりやすいと思っています。

1つ目は、毎月の生活費。

家族で普通に暮らすために、毎月いくら必要なのか。

ここが分からないと、サイドFIREの計算は始まりません。

2つ目は、教育費や住宅ローンなどの大型支出。

生活費とは別枠で考えた方が安全です。

特に教育費は、年によって支出が大きく変わります。

3つ目は、年金までのつなぎです。

50歳から65歳までの15年を、どうやってつなぐか。

ここで大事なのが、副収入です。

毎月5万円でも、10万円でも、自分で稼げる収入があると必要な資産額の重さは変わります。

完全に働かない前提で考えると、必要資産はかなり大きくなります。

でも、少し働く前提にすると、現実味が出てきます。

月5万円、10万円の収入でもサイドFIREの現実味は変わる

月5万円の副収入というと、そこまで大きく感じないかもしれません。

でも年間で見ると60万円です。

月10万円なら年間120万円です。

これを10年続けられたら、かなり違います。

たとえば、毎月の不足分が20万円ある家庭でも、月10万円を働く収入で補えれば、資産から取り崩す金額は半分になります。

年間で見ると、240万円の不足が120万円まで下がる計算です。

この差は大きいです。

もちろん、簡単に稼げると言うつもりはありません。

50代から新しい収入を作るのは、若いころとは違う難しさがあります。

体力も時間も限られますし、家族の予定もあります。

だからこそ、無理に大きな副業を狙うより、続けられる形を考えたいところです。

たとえば、今の仕事の経験を活かす。

小さな事業を作る。

ブログや情報発信を育てる。

週に数日だけ働く。

こうした選択肢を持てるだけでも、会社に全部を預けている感じは少し減ります。

私がブログ運営をきちんと事業として考えたいのも、ここにつながっています。

いきなり大きく稼ぐというより、人生後半の選択肢を増やしたいんですよね。

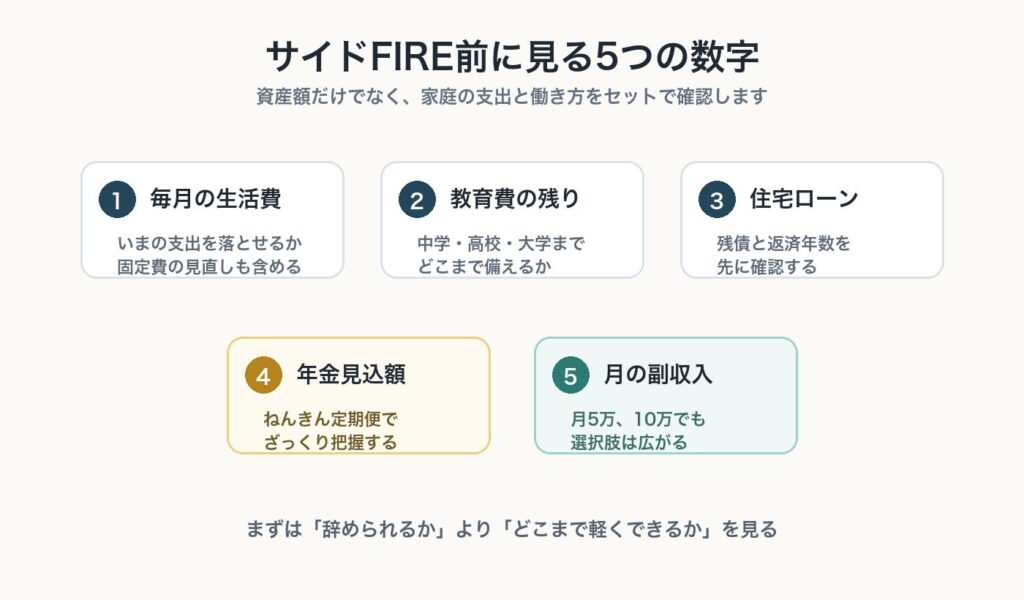

サイドFIRE前に見る5つの数字

画像の内容をそのまま家計に当てはめるなら、最初に見るのは資産額ではなく、生活費と残っている大きな支出です。

50歳からサイドFIREを考えるなら、まずは5つの数字を見たいです。

1つ目は、毎月の生活費。

今の生活を続けるのにいくら必要なのか。

そして、どこまで固定費を下げられるのか。

ここは最初に見た方がいいです。

2つ目は、教育費の残り。

子どもが小学生なら、これから中学、高校、大学があります。

ここを甘く見ると、あとでかなり苦しくなります。

3つ目は、住宅ローン。

残債、返済年数、金利、繰り上げ返済するかどうか。

仕事を軽くする前に、ここは冷静に見たいです。

4つ目は、年金見込額。

ねんきん定期便やねんきんネットで、ざっくりでも確認しておきたいところです。

5つ目は、月の副収入。

今すぐ大きな金額でなくてもいいと思います。

月5万円でも、10万円でも、自分で作れる収入があるかどうか。

ここがあると、サイドFIREはかなり考えやすくなります。

50歳から目指すなら、まずは会社依存率を下げる

50歳からサイドFIREを目指すなら、いきなり退職を考えなくてもいいと思います。

まずは会社依存率を下げる。

この方が現実的です。

具体的には、固定費を下げる。

副収入を作る。

資産を増やすだけでなく、守る。

NISAのような制度も、最新の内容を確認しながら無理のない範囲で使う。

家族と話せる状態にする。

この順番が大事だと思います。

特に家庭持ちの場合、自分だけの判断では動けません。

「会社を辞めたい」だけでは、家族は不安になります。

でも、「生活費はこのくらい下がった」「教育費はこの範囲で見ている」「副収入は月いくらある」「年金まではこうつなぐ」と説明できれば、話し合いはしやすくなります。

サイドFIREは、自由になるための言葉というより、家族に説明できる設計図なのかもしれません。

まとめ:50歳からのサイドFIREは「働き方を軽くする作戦」として考える

50歳からサイドFIREを考えるのは、遅すぎるとは思いません。

ただし、若い人向けの完全FIREと同じように考えると、かなり無理があります。

教育費もあります。

住宅ローンもあるかもしれません。

老後資金も待ってくれません。

だからこそ、50歳からは「完全に辞める」よりも、「働き方を軽くする作戦」として考える方が現実的です。

毎月の生活費を見直す。

教育費と老後資金を分けて考える。

年金までのつなぎを設計する。

月5万円、10万円の副収入を作る。

この積み重ねで、会社に全部を握られない状態に少しずつ近づけるはずです。

私自身も、いきなり大きな自由を手に入れたいというより、人生後半の選択肢を増やしたいと思っています。

50歳からのサイドFIREは、夢物語ではなく、家計と働き方を整える現実的な作戦。

まずはここから考えていきます。