50歳になってから、家計を見る目が少し変わってきました。

若いころは、多少ムダがあっても「まあ、あとで何とかなるかな」と思っていたところがあります。

でも50歳になると、そうも言っていられません。

子どもの教育費はこれから増えるかもしれない。

老後資金も、そろそろ本気で考えないといけない。

しかも、日々の生活費も普通に上がっています。

こうなると、まず気になるのが「毎月、何にお金が出ていっているのか」です。

もちろん、収入を増やすことも大事です。

投資も、副業も、働き方の見直しも大事です。

でもその前に、家計の底から毎月こぼれているお金があるなら、そこを見ておきたい。

この記事では、50歳家庭持ちの私が、まず整理したい固定費についてまとめます。

節約をがんばるというより、家計を少し軽くするための見直しです。

50歳からの固定費見直しは、我慢より「毎月出ていくお金」を見る

固定費の見直しというと、少し地味です。

正直、派手さはありません。

でも、50歳から家計を整えるなら、かなり大事なところだと思っています。

理由はシンプルで、一度見直すと効果が毎月続くからです。

食費を少し削る。

外食を減らす。

コンビニに寄らない。

こういう節約も、もちろん意味はあります。

ただ、毎日ずっと気を張るのは、けっこう疲れます。

家族にも伝わります。

「また節約の話か」となると、ちょっと空気も重くなります。

一方で、固定費は一度変えれば、その後はあまり意識しなくても効果が続きます。

通信費を下げる。

使っていないサブスクを止める。

保険を今の家族状況に合わせて見直す。

こういうところは、生活の満足度を大きく落とさずにできる場合があります。

50歳からは、根性で節約するより、仕組みで家計を軽くする方が続けやすいです。

まず見直したい固定費5つ

固定費の見直しといっても、全部を一気にやろうとすると疲れます。

なので、私はまず次の5つを見るのが現実的だと思っています。

1. 通信費

まず見やすいのは通信費です。

スマホ代、インターネット回線、オプション料金。

このあたりは、一度契約したまま何年も放置していることがあります。

私もそうですが、通信契約って分かりにくいんですよね。

プラン名も似ていますし、オプションもいつ付けたのか忘れていたりします。

ただ、見直しやすさで言えば、かなり上位です。

家族全員分のスマホ代がある家庭なら、月に数千円変わることもあります。

いきなり無理に格安プランへ変える必要はありません。

まずは、今の料金、データ使用量、不要なオプションだけ確認する。

ここからで十分です。

2. 保険料

次に見たいのが保険料です。

ただし、ここは慎重に見ます。

保険は、ただ安くすればいいものではありません。

子どもがまだ小学生なら、必要な保障もあります。

住宅ローンがあるなら、団信との関係もあります。

なので、保険は「削る」というより、「今の家族に合っているか」を見る感じです。

若いころに入ったままの保険。

子どもが生まれたころに追加した保険。

なんとなく不安で入ったままの特約。

このあたりは、50歳の今の状況に合っているか確認したいです。

保険料が高いからすぐ解約、ではなく、必要な保障と重複している保障を分ける。

ここは焦らず見たいところです。

3. サブスク・年会費

サブスクは、見直しやすい固定費です。

動画、音楽、アプリ、クラウド、学習サービス、年会費。

ひとつひとつは小さいです。

でも、気づくと積み上がっています。

月500円、月1,000円くらいだと、なんとなく残してしまうんですよね。

「いつか使うかも」と思って、そのまま。

でも、毎月使っていないなら、いったん止めてもいいと思っています。

必要になったらまた入ればいい。

これくらい軽く考えた方が、サブスクは見直しやすいです。

4. 住宅費

住宅費は、固定費の中でもかなり大きいです。

住宅ローン、家賃、管理費、修繕費。

ここを見直せると効果は大きいですが、簡単ではありません。

住宅ローンの借り換えは、手数料や金利、残期間などを見ないといけません。

引っ越しも、家族の生活に大きく関わります。

だから、最初に勢いで動くところではないと思っています。

ただ、見ないまま放置するのも怖いです。

今の住宅費が、今後の教育費や老後資金と重なったときに重すぎないか。

ここは、一度数字で見ておきたいです。

5. 車関連費

車も、家庭によっては大きな固定費です。

ローン、保険、駐車場、ガソリン、車検、税金、メンテナンス。

持っているだけで、けっこうお金が出ていきます。

とはいえ、車は地域差が大きいです。

地方では、生活に必要な家庭も多いと思います。

子どもの送迎、親の介護、通勤。

そう考えると、単純に「車を手放しましょう」とは言えません。

でも、2台必要なのか。

買い替え時期を延ばせないか。

保険や駐車場代を見直せないか。

こういうところは確認できます。

車は感情も絡むので、家族で話すなら数字を見ながらがよさそうです。

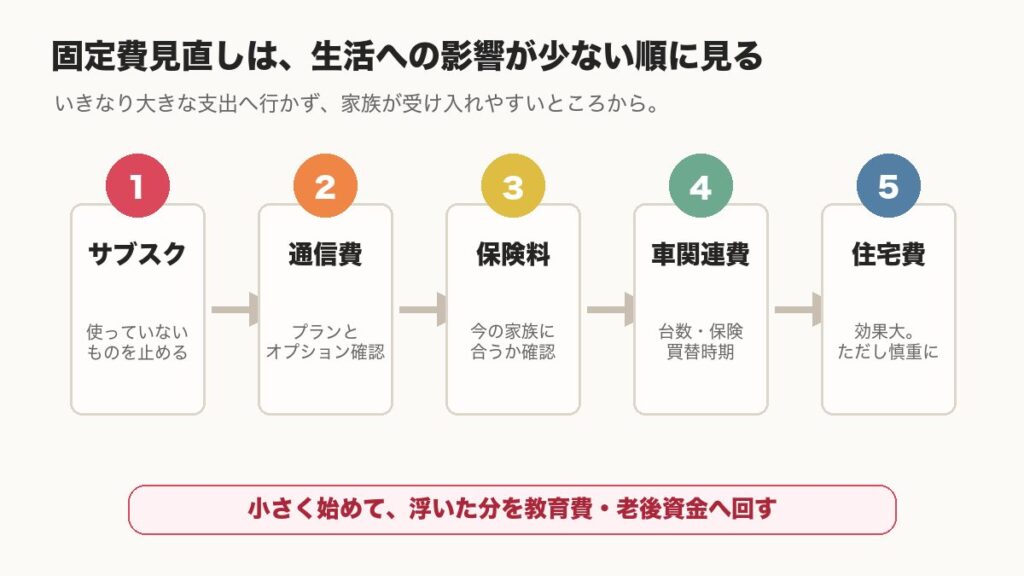

固定費は「削りやすい順番」で見ると家族に伝えやすい

固定費を見直すときに、いきなり大きな話から入ると重くなります。

たとえば、いきなり住宅ローンや車の話をすると、家族も身構えます。

なので、私は削りやすい順番で見るのがいいと思っています。

まずはサブスク。

次に通信費。

それから保険。

そのあと車。

最後に住宅費。

この順番なら、家族にも話しやすいです。

「家をどうするか」ではなく、「使っていないサブスクを止めようか」から始める。

これなら、心理的なハードルが低いです。

しかも、最初に小さくても効果が出ると、家計を見直す空気が作りやすくなります。

固定費の見直しは、正論だけでは進みません。

家族の気持ちもあります。

だからこそ、生活に影響が少ないところから始めるのが現実的です。

そもそも50歳から資産自由を目指すには、どれくらい必要なのかは、こちらの記事でも整理しています。

-

-

50歳から資産自由を目指すにはいくら必要?家庭持ちの私が現実的に考えてみた

50歳になって、最近よくお金のことを考えるようになりました。 若いころは「老後資金」と言われても、正直まだ先の話だと思っていました。でも50歳になると、さすがに遠い話ではなくなってきます。 しかも、わ ...

続きを見る

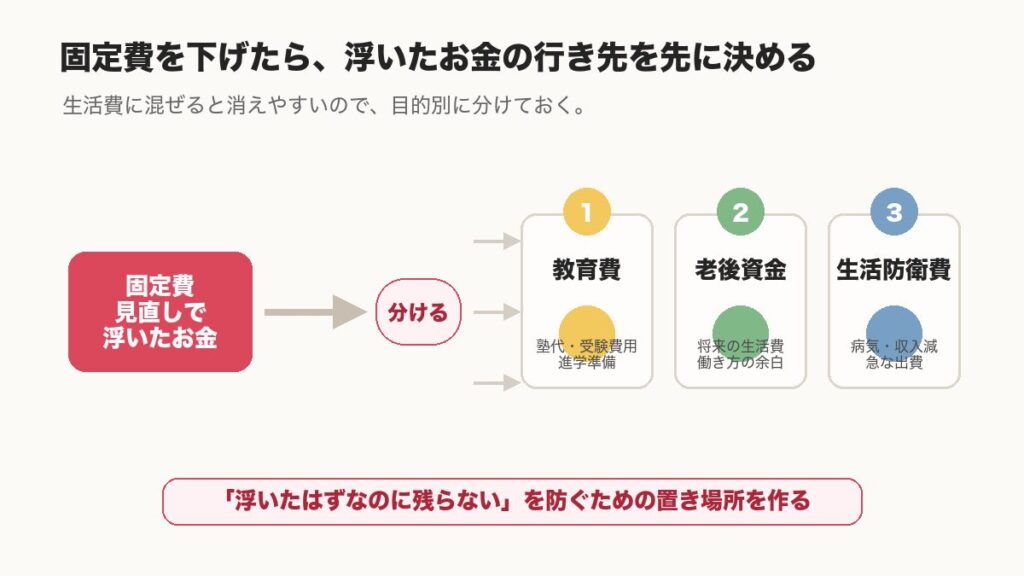

浮いたお金は教育費・老後資金・生活防衛費に分けておく

固定費を見直して月に5,000円でも1万円でも浮いたら、そのまま生活費に混ぜない方がいいと思っています。

気づいたら消えていた、となりやすいからです。

せっかく固定費を下げたなら、浮いた分の行き先を先に決めておく。

ここが大事です。

私なら、次の3つに分けて考えます。

教育費。

老後資金。

生活防衛費。

教育費は、これから増えやすい支出です。

塾代、受験費用、進学費用。

ここは目の前の不安です。

老後資金は、まだ少し先に見えても、50歳からは後回しにしすぎると重くなります。

生活防衛費は、病気、転職、収入減、家電の故障などへの備えです。

全部を投資に回す。

全部を教育費に回す。

全部を生活費に戻す。

そうではなく、目的別に分けておく。

この方が、あとで気持ちがラクです。

教育費と老後資金の優先順位については、こちらの記事でも詳しく整理しています。

-

-

教育費と老後資金、どちらを優先する?小学生の子どもがいる50歳の私の考え

50歳になってから、お金のことを考える時間が増えました。 若いころは「老後資金」と言われても、正直まだ先の話だと思っていました。 でも50歳になると、さすがに遠い話ではなくなってきます。 しかも、わが ...

続きを見る

固定費を見直すときに、やりすぎない方がいいこと

固定費の見直しは大事ですが、やりすぎると続きません。

特に、家族の楽しみを全部削るのは危ないです。

動画サービス。

外食。

趣味。

子どもの習い事。

全部をムダと見ると、家計は軽くなるかもしれません。

でも、暮らしがつまらなくなります。

50歳からの家計見直しは、我慢大会ではありません。

老後資金も大事。

教育費も大事。

でも、今の生活も大事です。

だから、私は「使っていないもの」「重複しているもの」「今の家族に合わなくなったもの」から見直すのがいいと思っています。

使っているものまで無理に削る必要はありません。

家計を軽くするために、家族の空気を重くしてしまうと本末転倒です。

まとめ:50歳からは、収入を増やす前に家計の穴を小さくする

50歳から資産自由を目指すなら、収入を増やすことも大事です。

投資も大事です。

働き方を整えることも大事です。

でも、その前に固定費を見直して、毎月の家計の穴を小さくする。

これはかなり現実的な一歩だと思います。

まず見るのは、通信費、保険、サブスク、住宅費、車関連費。

ただし、いきなり大きなところからではなく、生活への影響が少ないところから始める。

そして、浮いたお金は教育費、老後資金、生活防衛費に分ける。

これだけでも、家計の見え方は変わります。

50歳からは、気合いだけで節約するより、仕組みでラクにする。

私も、ここから家計を少しずつ整えていきたいと思っています。