50歳になったからといって、正直、急に何かが変わった感じはありません。

朝起きた瞬間に「今日から人生後半だ」みたいなスイッチが入るわけでもないですし、気持ちとしては昨日までの延長です。

ただ、お金のことを考える時間は、以前より増えました。

特に気になっているのが、子どもの教育費です。

わが家は、子どもがまだ小学生です。

中学から私立という選択肢も、なんとなく頭の中にはあります。

でも、考え始めるとこれがなかなか重たいんですよね。

私立中学に行くなら、どれくらい必要なのか。

中学受験の塾代はどう見るのか。

高校、大学まで考えると、いくら準備しておけばいいのか。

それを出したうえで、老後資金やFIREの計画は崩れないのか。

こういうことを考え始めると、単純に「教育費は大事だよね」では済まなくなります。

もちろん、一番大きな不安は老後資金です。

でも、今いちばん目の前で気になっているのは教育費です。

ここでは、中学から私立を考えた場合の教育費を、文部科学省のデータも見ながら、50歳家庭持ちの私の目線で整理してみます。

FIREやサイドFIREを考えるうえでも、教育費を曖昧にしたままだと計算がぼんやりします。

だからまずは、怖がりすぎず、でも甘く見すぎず、数字を置いてみます。

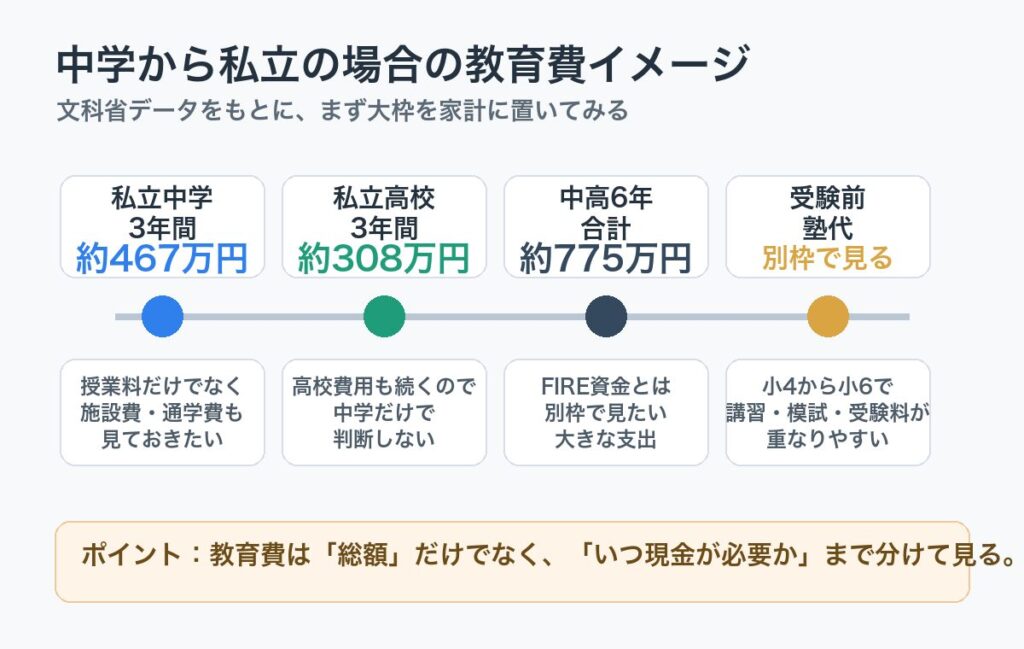

まず結論:中学から私立なら、教育費はかなり重く見る

最初にざっくり結論から言うと、中学から私立を考えるなら、教育費はかなり重く見た方がいいです。

文部科学省の「令和5年度子供の学習費調査」では、私立中学校の学習費総額は1年間で約156万円です。

3年間で見ると、約467万円。

さらに私立高校まで進むと、私立高校3年間で約308万円。

中学・高校の6年間を私立で考えると、単純合計で約775万円になります。

| 進路 | 期間 | 目安 |

|---|---|---|

| 私立中学校 | 3年間 | 約467万円 |

| 私立高校 | 3年間 | 約308万円 |

| 私立中学+私立高校 | 6年間 | 約775万円 |

この金額は、授業料だけではありません。

学校教育費、給食費、学校外活動費などを含んだ平均です。

もちろん、平均はあくまで平均です。

地域、学校、通学距離、部活、塾の有無で実際の負担は変わります。

ただ、平均値を置いておくと、「なんとなく不安」だったものが、家計で話せる数字になります。

中学から私立を考えるなら、まずは「中高6年で約800万円前後」という大枠を置いておくと、家計の現実感が出ます。

ただし、ここで終わりではありません。

中学受験をするなら、入学前の塾代があります。

学校によっては、入学金、制服、教材、端末、通学費、部活、修学旅行などもあります。

大学費用も、当然その先に待っています。

つまり、私立中学の教育費は「中学の授業料だけ」を見ても足りないんですよね。

私が怖いなと思うのは、ここです。

月々ならなんとか払えそうに見えても、実際にはまとまった支払いが何度も来る。

そしてその時期が、老後資金を本気で作りたい時期と重なる。

教育費を甘く見積もったままFIRE計画を立てると、あとから老後資金を取り崩すことになりかねません。

これは避けたいです。

私立中学の費用は、授業料だけで見ない方がいい

私立中学の費用を考えるとき、まず思い浮かぶのは授業料です。

でも、家計目線では授業料だけを見てもあまり意味がありません。

文部科学省の調査では、私立中学校の学習費総額は年約156万円。

公立中学校は年約54万円です。

| 区分 | 年間の学習費総額 | 月割りの目安 |

|---|---|---|

| 公立中学校 | 約54万円 | 約4.5万円 |

| 私立中学校 | 約156万円 | 約13万円 |

| 差額 | 約102万円 | 約8.5万円 |

こうして見ると、私立中学に進むというのは、家計にとって「毎月8万円以上の固定費が増える」くらいのインパクトがあります。

もちろん、教育環境や校風、進学実績、子どもとの相性はお金だけでは測れません。

私も、もし子どもに合う学校があるなら、できるだけ選択肢は残したいと思っています。

ただ、家計の現実としては、数字から目をそらせません。

しかも、初年度は月割りで考えにくいです。

入学金、制服、体操服、教材、学校指定品、端末代、施設費。

このあたりが春にまとまって出ます。

さらに、通学定期代もあります。

学校が遠ければ、それだけで毎月の負担が増えます。

部活によっては道具代や遠征費もあります。

修学旅行が海外や遠方なら、そこでもまとまった出費になります。

「私立中学は月いくら?」と聞かれたら、平均では月13万円くらいがひとつの目安です。

でも実際の家計では、学校や通学距離、塾の有無によってブレます。

だから私は、家計で見るなら少し余裕を持って考えたいです。

「平均で払えるか」ではなく、「想定より月3万円増えても続けられるか」で見た方が安心です。

これ、かなり大事だと思っています。

中学受験をするなら、入学前からお金がかかる

私立中学に行くかどうかを考えるとき、入学後の学費だけ見ていると抜け落ちるものがあります。

それが、中学受験の費用です。

中学受験をする場合、小4くらいから塾に通い始めるケースが多いです。

もちろん、地域や塾、受講科目によって金額は大きく違います。

でも、小4、小5、小6と学年が上がるほど、月謝や講習費が重くなるのはよく聞く話です。

特に小6は、通常授業に加えて、夏期講習、冬期講習、志望校別対策、模試、過去問、受験料。

いろいろ重なります。

まだ本格的に受験を決めていなくても、「もし中学受験をするなら」という仮置きは、早めにしておいた方がよさそうです。

| 時期 | 主な費用 | 家計で見たいポイント |

|---|---|---|

| 小4から小5 | 通塾費、教材費、講習費 | 毎月の教育費が増え始める |

| 小6 | 講習費、模試、志望校対策 | 年間費用が大きくなりやすい |

| 受験直前 | 受験料、交通費、過去問 | 短期間に現金支出が重なる |

| 入学前後 | 入学金、制服、教材、端末 | 合格後すぐにまとまった支払いがある |

ここで厄介なのは、支払いのタイミングです。

毎月きれいに同じ金額が出ていくわけではありません。

ボーナス時期、講習時期、受験時期、入学時期に、ドンと出る。

家計簿で月平均にすると見えるのですが、実際の支払いは波があります。

私はここを甘く見たくありません。

老後資金も作りたい。

投資も続けたい。

固定費も整えたい。

でも、教育費の支払いが突然大きくなると、投資を止めたり、取り崩したりする可能性が出てきます。

教育費は「合計額」だけでなく、「いつ現金が必要か」まで見ておく必要があります。

これをやらないと、頭では準備していたつもりでも、実際の支払い月に慌てることになりそうです。

50歳家庭持ちがつらいのは、教育費と老後資金が同時に来ること

若いころなら、教育費が大きくても「まだ働ける時間が長い」と考えられたかもしれません。

でも50歳になると、少し見え方が変わります。

気持ちが急に老けたわけではありません。

でも、定年までの時間、健康、働き方、老後資金。

そういうものが、前よりリアルに感じられます。

ここに、子どもの教育費が重なります。

これがなかなかしんどい。

教育費だけなら、子どものために頑張ろうと思えます。

老後資金だけなら、自分たちの暮らしをどうするかという話です。

でも現実には、同時に来ます。

| 不安 | 時期 | 先送りしやすさ |

|---|---|---|

| 教育費 | 子どもの進学時期で決まる | 先送りしにくい |

| 老後資金 | 定年後に必要 | 一見先送りできそうに見える |

| FIRE資金 | 自分で時期を調整できる | 調整はできる |

| 住宅ローン | 契約に沿って返済 | 先送りしにくい |

教育費は、時期が決まっています。

中学受験をするなら小4から小6。

入学金は合格後。

中学、高校、大学と、支払いの時期は子どもの年齢で進んでいきます。

こちらの都合で「あと5年待って」とは言いにくい。

一方で、FIREや完全リタイアは、自分たちで時期を調整できます。

もちろん、早く自由になりたい気持ちはあります。

でも、子どもの教育費を無理に削ってまで完全リタイアを急ぐのは、私の感覚では少し違います。

50歳家庭持ちのFIRE計画は、「早く辞める」よりも「家族の大きな支出を越えながら、会社依存を下げる」方が現実的です。

だから、私の今の方向性としてはサイドFIRE寄りです。

最終的には完全リタイアを目指したい。

でも、教育費が見えない段階で完全リタイアだけを前提にすると、家計がかなり怖い。

ここは正直に、段階を踏んだ方がいいと思っています。

FIRE資金と教育費は、最初から財布を分ける

教育費を考えるとき、私が大事だと思っているのは、FIRE資金と混ぜないことです。

教育費は、時期が決まっている支出です。

中学、高校、大学。

必要になる時期がだいたい見えています。

一方で、FIRE資金や老後資金は、長く育てるお金です。

この2つを同じ口座、同じ投資枠、同じ気持ちで管理すると、判断がブレそうです。

たとえば、投資資産が増えているときは「教育費もここから出せばいいか」と思うかもしれません。

でも、必要な時期に相場が下がっていたらどうするのか。

売りたくないタイミングで売ることになるのか。

老後資金まで削ることにならないか。

こう考えると、教育費は最初から別枠で見た方が安心です。

| お金の種類 | 目的 | 管理の考え方 |

|---|---|---|

| 教育費 | 子どもの進学費用 | 必要時期に合わせて現金比率を高める |

| 老後・FIRE資金 | 将来の生活費 | 長期運用を基本にする |

| 生活防衛資金 | 急な支出への備え | すぐ使える現金で持つ |

教育費は「増やすお金」というより、「必要な時期に確実に使えるようにしておくお金」です。

ここを間違えると、FIRE資金と教育費が取り合いになります。

私は、そこは避けたいです。

投資で増やすことも大事です。

でも、教育費のように使う時期がある程度決まっているお金は、値動きの大きい資産に寄せすぎると怖い。

もちろん、何年も先に使う分は運用も選択肢になります。

ただし、入学が近づくほど、現金で持つ割合を増やす。

このくらいのバランスが、50歳家庭持ちには合っている気がします。

我が家なら、まずこの順番で数字を見る

では、実際にどう整理するか。

私なら、いきなり「FIREにいくら必要か」から入らず、まず教育費を別枠で置きます。

順番としては、こんな感じです。

1. 中学受験から大学までの大枠を置く

まずは、子どもの進路を決め打ちしすぎず、いくつかのパターンで考えます。

たとえば、

- 公立中学、公立高校、私立大学

- 私立中学、私立高校、私立大学

- 私立中学、私立高校、国公立大学

- 公立中学、私立高校、私立大学

このあたりをざっくり置きます。

わが家の場合は、中学から私立の可能性が気になっています。

なので、まずは「私立中学+私立高校+大学費用」という重めのパターンを見ます。

最初から楽観的に見積もると、あとで困りそうだからです。

2. いつ現金が必要かを分ける

次に、いつお金が必要になるかを分けます。

教育費は合計額だけではなく、タイミングが大事です。

| タイミング | 必要になりやすいお金 |

|---|---|

| 小4から小6 | 塾代、講習費、模試代 |

| 小6冬から春 | 受験料、入学金、制服、教材 |

| 中学3年間 | 授業料、施設費、通学費、部活費 |

| 高校3年間 | 授業料、教材費、通学費、進学準備 |

| 大学入学時 | 入学金、前期授業料、引っ越し関連 |

この表を作るだけでも、かなり現実味が出ます。

「教育費は合計でいくら」だけだと、どこか他人事です。

でも「小6の冬にまとまったお金がいる」と考えると、急に自分の家計の話になります。

3. 老後資金とFIRE時期を後から調整する

教育費の大枠が見えたら、そのあとで老後資金とFIRE時期を見ます。

ここは順番が大事だと思っています。

若い人のFIREなら、生活費の25年分を貯めるという考え方から入ることもあります。

でも、50歳家庭持ちの場合は、それだけでは足りません。

教育費、住宅ローン、親のこと、自分の健康、定年後の働き方。

いろいろ重なります。

だから私は、先に大きな固定イベントを置きたいです。

教育費を別枠にする。

住宅ローンを別枠にする。

生活費を出す。

そのうえで、完全リタイアかサイドFIREかを考える。

この順番の方が、現実的です。

4. 夫婦で「出せる上限」を決める

最後に大事なのが、夫婦で話すことです。

わが家では、お金や働き方の話は日頃からしています。

教育費についても、たぶん一人で決める話ではありません。

子どもにどこまで選択肢を残したいか。

私立に行くなら、どこまで家計を寄せられるか。

老後資金をどこまで守るか。

完全リタイアの時期を後ろにずらす覚悟があるか。

こういう話は、数字だけでは決まりません。

でも、数字がないと話し合いもぼんやりします。

だからまず、ざっくりでも表にして見える化する。

「出せるかどうか」ではなく、「出したあとも家族の暮らしと老後資金が守れるか」で見る。

これが、今の私にはしっくりきます。

この上限を決める作業は、少し怖いです。

でも、怖いからこそ先にやった方がいい気がします。

あとから「思ったより出ていく」となるより、最初に少し厳しめに見ておく方が、家族の話し合いもしやすくなります。

教育費を準備するときに、私がやりたいこと

教育費の金額が見えてくると、不安も増えます。

でも、見えない不安よりは、見えた不安の方がまだ扱いやすいです。

私がこれからやりたいのは、次の4つです。

現金で持つお金と運用するお金を分ける

教育費は、全部現金で持つ必要はないかもしれません。

でも、近い時期に使うお金まで大きく運用するのは怖いです。

たとえば、3年以内に使う可能性が高いお金は現金中心。

5年以上先のお金は、家計全体を見ながら一部運用も検討する。

そんな感じで、時期によって分けたいです。

特に入学金や初年度費用は、相場に関係なく必要になります。

ここは現金で準備しておく方が安心です。

固定費を先に軽くしておく

教育費が増える時期に、固定費が重いままだときついです。

住宅ローン、保険、通信費、サブスク、車、光熱費。

毎月出ていくお金が重いと、教育費が乗った瞬間に家計が苦しくなります。

だから、教育費を考えるなら、同時に固定費も見直したいです。

固定費を月2万円下げられれば、年間24万円。

月3万円なら年間36万円。

これは教育費の一部として見るとかなり大きいです。

しかも固定費は、一度下げれば効果が続きます。

無理な節約より、固定費の見直しの方が、家庭持ちには向いている気がします。

児童手当やボーナスをなんとなく使わない

教育費は、普段の生活費の余りだけで準備しようとすると難しいです。

気づいたら使ってしまうお金を、先に教育費として分けておく。

これはかなり大事だと思います。

児童手当、ボーナス、臨時収入。

こういうお金をなんとなく生活費に混ぜると、いつの間にか消えます。

もちろん、家計が苦しい時期は生活費に使うこともあります。

でも、できる範囲で教育費口座に移しておく。

見えない場所に置いておく。

それだけでも、将来の安心感は違うはずです。

私立に行かない選択肢も否定しない

ここも大事です。

私立中学を考えると、つい「私立に行けるかどうか」だけで考えてしまいます。

でも、公立中学が悪いわけではありません。

子どもに合う環境は、家庭によって違います。

私立には私立の良さがあります。

公立には公立の良さがあります。

中学受験をするかどうかも、親の希望だけで決める話ではないと思っています。

だから、家計としては私立も想定する。

でも、心としては私立一択にしない。

このくらいの距離感で考えたいです。

教育費の準備は、子どもの選択肢を増やすためのものです。親の不安を埋めるためだけのものにはしたくありません。

よくある迷い:中学から私立にするべきか、家計目線で考える

中学から私立にするべきか。

これは、お金だけで決められる話ではありません。

学校の雰囲気、通学時間、友人関係、部活、進学方針、子どもの性格。

いろいろあります。

ただ、家計目線では、感情だけで決めるのも危ないです。

私が見るなら、次のチェックをします。

| チェック項目 | 見るポイント |

|---|---|

| 年間費用 | 授業料だけでなく総額で見る |

| 初年度費用 | 入学金、制服、教材、端末代を確認 |

| 通学費 | 定期代、通学時間、送迎負担を見る |

| 塾代 | 入学後も必要かを想定する |

| 兄弟姉妹 | 教育費が重なる時期を確認する |

| 老後資金 | 教育費を出した後も積立を続けられるか |

| FIRE時期 | 完全リタイアを何年ずらせるか |

特に大事なのは、「払える」ではなく「払い続けられる」です。

初年度だけなら、貯金やボーナスでなんとかなるかもしれません。

でも、私立はその後も続きます。

中学3年、高校3年、大学まで考えると、長いです。

途中で家計が苦しくなって、投資を止める。

老後資金を削る。

夫婦の空気が悪くなる。

それは避けたいです。

教育費は「子どものため」だからこそ、家計が壊れない範囲を決めておく必要があります。

これは冷たい話ではなく、むしろ家族を守るための話だと思います。

サイドFIREを目指すなら、教育費の山を越える設計にする

私は、現実的にはサイドFIREを意識しています。

最終的には完全リタイアが目標です。

でも、教育費がこれから重くなる家庭で、いきなり完全リタイアだけを目指すと、かなり無理が出そうです。

だから、教育費の山を越えるまでは、収入源を残す。

会社に完全依存しない形を作る。

でも、家計に必要な収入は確保する。

こういう考え方が現実的だと思っています。

サイドFIREというと、若い人が副業で自由になるイメージもあります。

でも50歳家庭持ちにとっては、少し意味が違います。

私にとってのサイドFIREは、派手に早期退職することではありません。

会社にすべてを握られない状態を作ること。

教育費や老後資金を見ながら、働き方を少しずつ軽くすること。

完全リタイアまでの橋を作ること。

そんな感覚です。

教育費が大きい時期に収入をゼロにするのは怖いです。

でも、だからといって、定年まで今と同じ働き方しかないと思うのも苦しい。

その間を取る選択肢として、サイドFIREを考えています。

教育費を見える化することは、FIREを諦めるためではなく、現実的な進み方を決めるために必要です。

ここは、今後もじっくり考えていきたいところです。

私が教育費で一番避けたいこと

教育費で一番避けたいのは、子どもの選択肢を狭めることです。

でも同時に、老後資金を削りすぎることも避けたいです。

この2つは、どちらも大事です。

だから難しいんですよね。

子どものためなら何でも出したい。

でも、自分たちの老後が崩れたら、結局は子どもに負担をかけるかもしれない。

そう考えると、教育費は感情だけでは決められません。

私は、次のような線引きをしたいです。

| 判断 | 方針 |

|---|---|

| 子どもの希望 | できるだけ尊重する |

| 家計の上限 | 夫婦で先に決める |

| 老後資金 | 最低ラインは守る |

| 投資資金 | 教育費とは混ぜすぎない |

| 働き方 | 必要ならサイドFIRE時期を調整する |

こういう線引きがあると、迷ったときに戻る場所になります。

もちろん、計画通りにはいかないと思います。

子どもの希望も変わるかもしれません。

学校の費用も変わるかもしれません。

自分の働き方や収入も変わるかもしれません。

だからこそ、完璧な計画より、見直せる計画が必要です。

教育費は一度決めたら終わりではありません。

毎年見直す。

家計の状況を確認する。

子どもの希望を聞く。

夫婦で話す。

この繰り返しだと思います。

まとめ:教育費を見える化すると、FIRE計画も現実に近づく

中学から私立を考えると、教育費はかなり大きなテーマになります。

文部科学省のデータでは、私立中学3年間で約467万円。

私立高校まで含めると、中高6年間で約775万円がひとつの目安です。

そこに中学受験の塾代、入学前後の一時金、大学費用が加わります。

こうして見ると、正直なかなか重たいです。

でも、数字を見ることで、ぼんやりした不安は少し整理できます。

私が今考えている結論は、シンプルです。

- 教育費はFIRE資金と分ける

- 私立中学は授業料だけで見ない

- 受験前の塾代と入学時の一時金も見る

- 老後資金の最低ラインは守る

- 完全リタイアにこだわりすぎず、サイドFIREも現実的に考える

教育費は、FIREの敵ではないと思っています。

ただし、見積もらない教育費は怖いです。

子どもの選択肢を守りながら、自分たちの老後も守る。

そのためには、教育費を別枠で置いて、家計全体を見直す必要があります。

50歳からの資産自由は、若い人のFIREとは少し違います。

教育費もある。

老後資金もある。

住宅ローンや働き方の悩みもある。

だからこそ、きれいな理想論ではなく、現実の数字を見ながら進めたいです。

焦らず、でも先送りしすぎず。

まずは教育費を見える化する。

そこから、家族の暮らしを守れるFIRE計画を作っていきたいと思います。