投資をしていると、うまくいった話よりも、失敗した話の方があとから効いてきます。

私にもあります。

ネットで見た言葉を信じて、これは上がりそうだと思って銘柄を買ったことがあります。

でも、そのあと下がりました。

そして、売れなくなりました。

いわゆる塩漬けです。

これ、けっこう嫌な感じなんですよね。

毎日見たくない。

でも、見ないふりをしても消えるわけではない。

売れば損が確定する。

持っていても、いつ戻るか分からない。

投資の本やサイトでは、損切りが大事とか、長期で見ればいいとか、いろいろ書かれています。

もちろん、それは分かります。

でも、自分のお金で含み損を抱えると、そんなにきれいには考えられません。

「いや、もう少し戻るかも」

「ここで売ったら負けた気がする」

「そもそも何で買ったんだっけ」

こんな感じで、頭の中がぐるぐるします。

ここでは、私の塩漬け経験をもとに、50歳からの資産運用で気をつけたいことを整理します。

投資で勝つ方法を書くつもりはありません。

そんな偉そうなことは言えません。

むしろ、失敗した側の話です。

ただ、50歳から資産自由を目指すなら、投資は避けて通れない部分もあります。

一方で、教育費も老後資金もあります。

だからこそ、ネットの言葉に流されて家計を崩すのは避けたい。

ここは本当に気をつけたいところです。

ネットで見た銘柄を買って、売れなくなった話

最初に、私の失敗を少しだけ書きます。

個別の銘柄名は出しません。

そこは大事ではないからです。

問題は、何を買ったかより、なぜ買ったかです。

当時の私は、ネットで見た情報をかなり信じていました。

「これはまだ割安」

「これから伸びる」

「長期で持てば大丈夫」

こういう言葉を見ると、なんとなく安心してしまうんですよね。

しかも、同じような意見を何度も見ると、だんだん自分で調べた気になってきます。

これが怖いです。

実際には、自分で深く調べたわけではありません。

その会社の事業をちゃんと理解していたかと言われると、かなり怪しいです。

なぜその価格で買うのか、どこまで下がったらどうするのかも、はっきりしていませんでした。

それでも買いました。

そして下がりました。

最初は、少し下がっただけだと思っていました。

そのうち戻るだろうと。

でも、戻らない。

さらに下がる。

ここで売ればよかったのかもしれません。

でも、売れないんです。

売ると、失敗を認める感じがする。

損が数字として確定する。

しかも、もし売ったあとに上がったら悔しい。

この気持ち、投資をしたことがある人なら分かる方もいると思います。

理屈ではなく、気持ちが邪魔をします。

私の失敗は、銘柄選びだけではなく、「買う前の理由」と「下がった時のルール」がなかったことです。

ここが一番大きかったです。

塩漬け株がつらいのは、お金より気持ちが止まること

塩漬け株のつらさは、お金が減っていることだけではありません。

もちろん、含み損は嫌です。

でも、それ以上に嫌なのは、気持ちが止まることです。

見るのが嫌になる。

判断を先送りする。

投資全体を見るのも面倒になる。

これ、地味に効きます。

含み損の銘柄があると、なぜか他の判断まで重くなります。

新しく投資する時も、また失敗するんじゃないかと思う。

逆に、取り返したくなって変に強気になる。

どちらも危ないです。

塩漬け株は、口座の中にあるだけではありません。

頭の中にも居座ります。

「あれ、どうしよう」

「いつ売ろう」

「戻るまで待つべきかな」

こんなことを何度も考えてしまう。

時間も気力も取られます。

しかも、50歳からの資産運用では、この気力の消耗も軽く見たくありません。

若いころなら、失敗しても時間があります。

もちろん若いころの損も痛いですが、やり直す時間はまだ長いです。

でも50歳になると、教育費や老後資金がかなり現実的になります。

ここで投資判断が雑になると、家計への影響も大きい。

塩漬け株で一番怖いのは、損そのものより、判断を止めてしまうことです。

これは自分への反省でもあります。

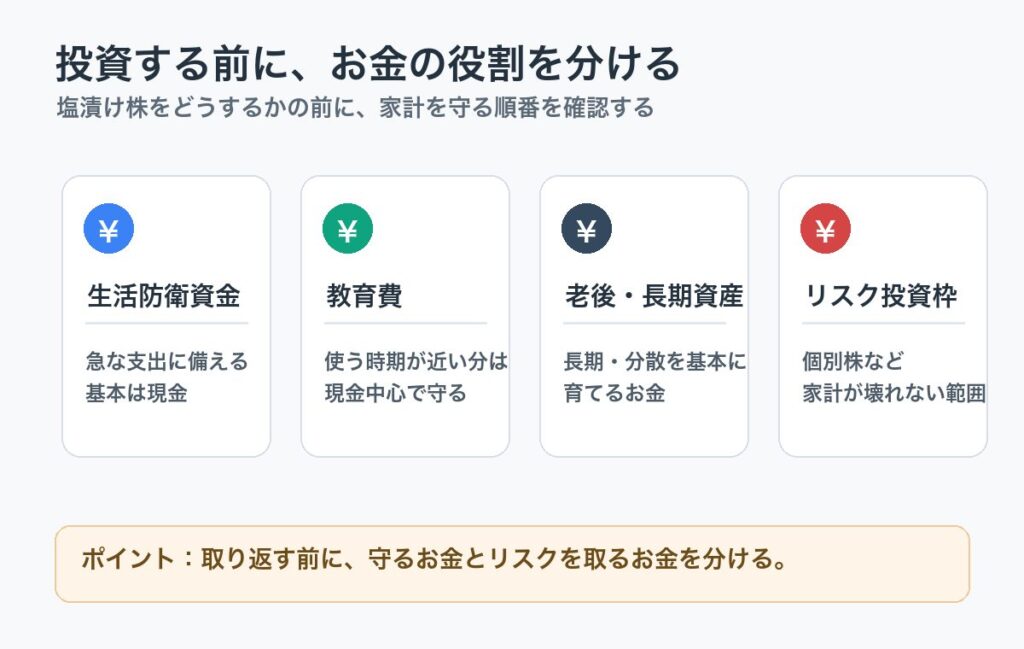

まずやるのは「取り返す」ではなく「分ける」こと

塩漬けになった株を見ると、つい考えたくなるのが「どう取り返すか」です。

でも、ここで焦ると危ないです。

私も、取り返したい気持ちはあります。

ただ、50歳家庭持ちの投資で最初にやるべきなのは、たぶん取り返すことではありません。

まず、お金を分けることです。

| お金の種類 | 目的 | 投資との距離感 |

|---|---|---|

| 生活防衛資金 | 急な支出に備える | 基本は現金 |

| 教育費 | 子どもの進学費用 | 使う時期が近い分は現金中心 |

| 老後・長期資産 | 将来の生活費 | 長期・分散を基本にする |

| リスク投資枠 | 個別株など値動きが大きい投資 | 失っても家計が壊れない範囲 |

この分け方をしていないと、塩漬け株をどうするかの判断もブレます。

教育費まで投資に回していたら、下がったときにかなり苦しくなります。

生活防衛資金まで削っていたら、急な出費で困ります。

老後資金を取り返すためにリスクを増やすと、さらに傷が広がるかもしれません。

ここを甘く見ると、あとでしんどいです。

金融庁や日本証券業協会の説明でも、長期・積立・分散や、リスクとリターンの関係はよく出てきます。

ただ、私が実感として思うのは、投資商品の前に家計の置き場所です。

何のお金なのか。

いつ使うお金なのか。

減っても生活が崩れないお金なのか。

これを見ないまま投資すると、下がったときに一気に怖くなります。

50歳からの投資は、増やす前に「守るお金」と「リスクを取るお金」を分けることから始めたいです。

これ、地味ですがかなり大事です。

塩漬け株を持つか売るかは、感情ではなく理由で見る

では、塩漬け株はどうするのか。

ここは難しいです。

正直、私も簡単には言えません。

一律に「売った方がいい」とも、「持ち続ければいい」とも言えないと思います。

それぞれの銘柄、買った理由、家計状況、税金、投資期間で変わるからです。

ただ、感情だけで考えるのは危ないです。

私なら、次のように見ます。

| 確認したいこと | 自分への質問 |

|---|---|

| 投資理由 | 今でも、その銘柄を買いたい理由はあるか |

| 事業理解 | 何で利益を出している会社か説明できるか |

| 時間軸 | いつまで持つつもりだったのか |

| 資金拘束 | そのお金が動かないことで家計に影響はないか |

| 代替案 | その資金を別の投資に回した方が納得できるか |

特に見たいのは、「今、現金を持っていたとして、その銘柄を買い直したいか」です。

これ、けっこう厳しい質問です。

もし今なら買わないと思うなら、持ち続けている理由は「戻ってほしい」だけかもしれません。

もちろん、それでも持つ判断が悪いとは限りません。

ただ、理由ははっきりさせたいです。

私の場合、買った理由がネットの言葉にかなり寄っていました。

自分の言葉で説明できる理由が薄かった。

だから下がったときに弱かったんだと思います。

売るか持つかを決める前に、まず理由を棚卸しする。

これはやっておいた方がいいです。

税金や損益通算の話もありますが、ここは個別事情が大きいので、必要なら専門家や証券会社の情報を確認した方が安全です。

投資は、勢いで買うより、あとから説明できるかどうかが大事だと感じています。

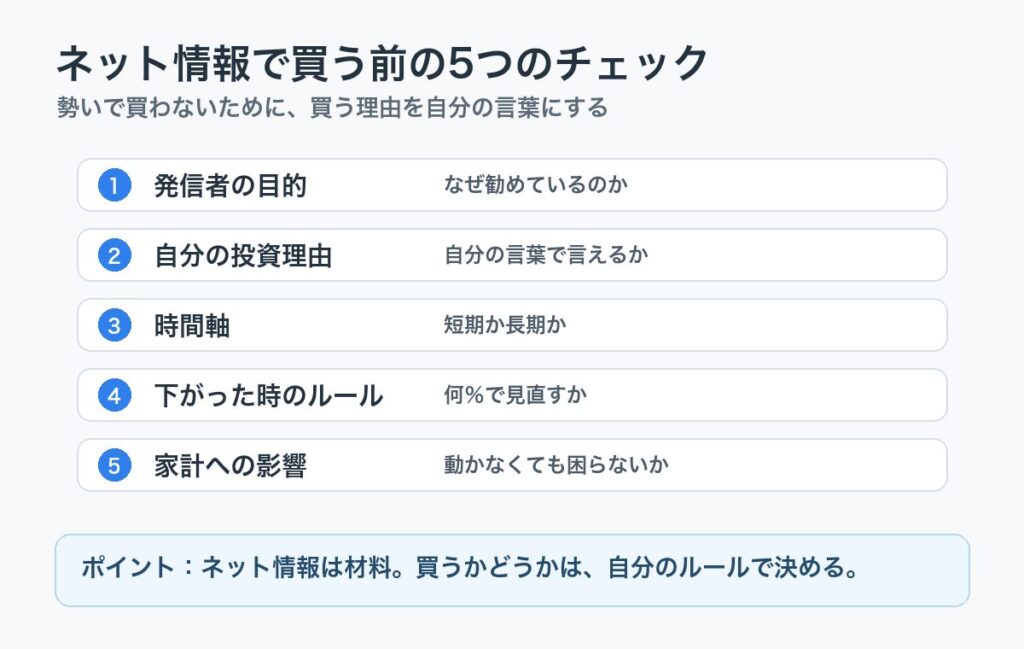

ネット情報で買う前に、私が確認したい5つのこと

ネットの投資情報は便利です。

私も見ます。

SNS、ブログ、YouTube、ニュース、掲示板。

いろいろな情報があります。

でも、便利だからこそ怖いです。

自分で調べたつもりになってしまう。

強い言葉に引っ張られる。

みんなが買っているように見える。

ここで一回止まりたいです。

私が次から確認したいのは、この5つです。

| チェック | 見ること |

|---|---|

| 1. 発信者の目的 | その人は何のために勧めているのか |

| 2. 自分の投資理由 | 自分の言葉で買う理由を言えるか |

| 3. 時間軸 | 短期なのか長期なのか決めているか |

| 4. 下がった時のルール | 何%下がったらどうするか |

| 5. 家計への影響 | その資金が動かなくても困らないか |

この5つを見て、それでも買いたいなら、まだ納得感があります。

でも、どれかが曖昧なら、急いで買わなくてもいいと思います。

特に私が大事にしたいのは、下がった時のルールです。

買う時は、だいたい上がると思って買います。

でも、投資は下がります。

ここを先に考えておかないと、下がったときに本当に動けません。

「下がったら買い増す」でもいいかもしれません。

「ここまで下がったら売る」でもいいかもしれません。

「決算を見て判断する」でもいいと思います。

ただ、先に決めておく。

これが大事です。

ネット情報そのものが悪いわけではありません。

でも、ネット情報を自分の判断に変える作業をサボると危ないです。

SNSで見た銘柄を、その日の勢いで買うのは避けたいです。

これは、自分へのかなり強めの戒めです。

50歳からの投資で怖いのは、焦って取り返そうとすること

投資で失敗すると、取り返したくなります。

これは自然な感情だと思います。

私もそうです。

含み損を見ると、別の銘柄で取り返したくなる。

少しリスクを取れば戻せるんじゃないかと思う。

ネットで「次に来る銘柄」を探したくなる。

でも、ここが一番危ない気がします。

50歳からの投資は、若いころと少し違います。

教育費があります。

老後資金があります。

住宅ローンがある家庭もあります。

働き方をどうするかという悩みもあります。

つまり、投資だけで人生を考えられません。

投資で取り返すことより、家計全体を壊さないことの方が大事です。

一発逆転を狙ってしまうと、失敗したときのダメージが大きいです。

それに、焦っている時の判断はだいたい雑です。

「早く戻したい」

「損したまま終わりたくない」

「今度こそ当てたい」

この気持ちで買うと、また同じことをやりそうです。

きれいごとだけでは済まないところです。

資産自由を目指すなら、投資で増やす力は必要です。

でも、同時に失敗したときに止まれる力も必要です。

50歳からは、利益を狙う前に、家計が壊れない投資サイズにすることを優先したいです。

ここは、かなり現実的に見たいです。

私がこれから作りたい投資ルール

失敗したからといって、投資を全部やめるつもりはありません。

むしろ、投資は続けたいです。

固定費を見直して、長期的に資産運用していくことは、やっておいてよかったと思っています。

ただし、やり方は変えたい。

私がこれから作りたいルールは、こんな感じです。

買う前に、理由を1行で書く

まず、買う前に理由を書く。

たった1行でいいです。

「なぜこの銘柄を買うのか」

「どれくらいの期間持つつもりなのか」

「下がったらどうするのか」

これを書けないなら、買わない。

シンプルですが、効きそうです。

個別株は資産全体の一部にする

個別株は面白いです。

でも、家計全体を左右するほど大きく持つのは怖いです。

特に50歳家庭持ちの場合、教育費や老後資金があります。

だから、個別株は資産全体の一部にする。

長期・分散の土台を別に作る。

ここは守りたいです。

SNSで見た銘柄は即買いしない

これも大事です。

SNSやネットで見た銘柄は、すぐ買わない。

一晩置く。

自分で調べる。

買う理由を書く。

下がった時のルールを書く。

それでも買いたいなら、初めて検討する。

たぶん、この一晩がかなり大事です。

家族に説明できない投資はしない

これは私の中で、けっこう良い基準になりそうです。

妻に説明できない投資はしない。

細かい銘柄分析まで話すという意味ではありません。

「なぜ買うのか」

「どれくらいのお金なのか」

「もし下がったらどうするのか」

これを家庭内で説明できないなら、自分でも整理できていない可能性があります。

私は妻とは日頃からお金や働き方の話をしています。

だからこそ、投資も一人で熱くなりすぎないようにしたいです。

長期投資は続けたい。でも、やり方は変えたい

投資で失敗すると、投資そのものが嫌になることがあります。

もう見たくない。

もうやめたい。

そう思うこともあります。

でも、私は投資を全部やめるのは違うと思っています。

50歳から資産自由を目指すなら、現金だけでは厳しい部分があります。

インフレもあります。

老後資金もあります。

だから、投資は続けたい。

ただし、ネット情報で熱くなって個別銘柄を買うようなやり方は見直したいです。

長期・積立・分散を土台にする。

個別株は、あくまで範囲を決める。

生活防衛資金と教育費は守る。

買う理由と売るルールを先に決める。

このあたりを、自分のルールにしたいです。

投資は、うまくいっている時ほど気が大きくなります。

逆に、失敗している時ほど焦ります。

どちらの時も、自分のルールがないと流されます。

私の場合、塩漬け経験は痛かったです。

でも、それを「失敗したな」で終わらせるのはもったいない。

次のルールに変えたいです。

塩漬け株は、月1回だけでも棚卸ししたい

塩漬け株があると、毎日見てもつらいです。

でも、まったく見ないのも危ないです。

この加減が難しいんですよね。

毎日見ていると、値動きに振り回されます。

少し上がっただけで期待する。

また下がると落ち込む。

これを繰り返していると、かなり疲れます。

一方で、完全に放置すると、判断するタイミングを失います。

決算が悪くなっているのか。

事業環境が変わっているのか。

そもそも自分の投資理由が残っているのか。

ここを見ないまま「いつか戻る」と思っているだけだと、ただの願望になってしまいます。

だから私は、月1回くらいの棚卸しがちょうどいい気がしています。

毎日ではなく、月1回。

見る項目も、細かすぎなくていいです。

| 月1回見ること | 確認する内容 |

|---|---|

| 買った理由 | 今もその理由が残っているか |

| 含み損の金額 | 家計全体から見て大きすぎないか |

| 保有割合 | 個別株に寄りすぎていないか |

| ニュース | 事業に大きな変化がないか |

| 自分の気持ち | 見るたびにしんどくなっていないか |

このくらいなら、現実的にできそうです。

特に大事なのは、自分の気持ちです。

投資なのに気持ちの話かと思うかもしれません。

でも、気持ちは大事です。

塩漬け株を見るたびに落ち込む。

それが原因で他の家計管理まで嫌になる。

投資全体を見るのが面倒になる。

こうなると、かなりもったいないです。

投資は、続けることも大事です。

だからこそ、続けられなくなるほど気持ちが重くなる投資は、自分に合っていない可能性があります。

塩漬け株は、損益だけでなく「自分が冷静に見続けられるか」も判断材料にしたいです。

ここは数字だけでは見えない部分です。

投資ノートを作ると、ネット情報に流されにくくなる

次にやりたいのが、投資ノートです。

といっても、立派なノートを作るという話ではありません。

スマホのメモでもいいです。

スプレッドシートでもいいです。

手書きのノートでもいいです。

大事なのは、買う前に自分の言葉を残すことです。

たとえば、こんな感じです。

| 項目 | 書くこと |

|---|---|

| 買う理由 | なぜこの銘柄を買うのか |

| 期待していること | 何が起きたら上がると思っているのか |

| 不安なこと | 何が起きたらまずいのか |

| 投資期間 | 短期なのか、数年なのか |

| 下がった時 | 何%下がったら見直すのか |

| 金額 | 家計全体の何%までにするのか |

これを書こうとすると、意外と手が止まります。

「あれ、なんで買いたいんだっけ」

「ネットで見たから以外に理由あるかな」

「下がったとき、どうするつもりなんだろう」

こんな感じです。

でも、この手が止まる瞬間が大事です。

そこで止まれたら、勢いで買うのを防げます。

私の塩漬け経験も、買う前にこのメモを書いていたら、違ったかもしれません。

たぶん、理由がうまく書けなかったと思います。

「ネットで評判がいいから」

「上がりそうだから」

「誰かが強く推していたから」

これだけでは、下がったときに持ち続ける理由になりません。

投資ノートは、未来の自分へのメモです。

買った直後は、だいたい気持ちが強いです。

でも、下がったときの自分は弱いです。

その弱い自分が見返せるように、買ったときの理由を残しておく。

これ、かなり良いと思っています。

家族に説明できる投資かどうかも見たい

50歳家庭持ちの投資では、家族に説明できるかも大事だと思っています。

もちろん、毎回細かく説明する必要はないかもしれません。

でも、家計に影響する金額なら、少なくとも自分の中で説明できないと怖いです。

私は妻とは日頃からお金や働き方の話をしています。

だからこそ、投資も完全に一人で抱え込みたくありません。

「この銘柄、ネットで見てよさそうだから買った」

これだけだと、説明として弱いですよね。

自分でもそう思います。

もし家族に話すなら、せめてこれくらいは言えるようにしたいです。

- なぜ買うのか

- いくらまで買うのか

- どれくらいの期間で見るのか

- 下がったときにどうするのか

- 教育費や生活費には影響しないのか

ここまで話せるなら、投資判断として少し落ち着いている気がします。

逆に、説明できないなら、たぶん自分でも分かっていません。

これ、けっこう刺さります。

家族に説明するというより、自分の判断を冷静にするための確認です。

投資は、自分のお金の話です。

でも、家庭持ちの場合は、家族の暮らしともつながっています。

だから、勢いだけで大きく張るのは避けたい。

家族に説明できない投資は、少なくとも金額を小さくするか、一度見送るくらいでちょうどいいと思っています。

これくらい慎重でも、50歳からなら遅くないはずです。

失敗を責めすぎない。でも、同じ失敗は繰り返さない

投資で失敗すると、自分を責めたくなります。

なんであの時買ったんだろう。

なんで早く売らなかったんだろう。

なんであの情報を信じたんだろう。

いくらでも出てきます。

でも、責めすぎても前に進めません。

ここも難しいところです。

反省は必要です。

でも、自分を責め続けるだけでは、次の判断がさらに怖くなります。

私がやりたいのは、失敗を責めることではなく、ルールに変えることです。

たとえば、

- ネットで見た銘柄は即買いしない

- 買う理由を1行で書けないなら買わない

- 個別株は資産全体の一部にする

- 教育費や生活防衛資金は投資に混ぜない

- 月1回だけ棚卸しする

こうやって、失敗を次の仕組みに変える。

これなら、失敗した意味があります。

もちろん、損が消えるわけではありません。

でも、同じ失敗を繰り返す確率は下げられます。

50歳からの資産運用では、派手に勝つことより、変な失敗を減らすことの方が大事かもしれません。

大きく負けない。

焦って取り返そうとしない。

家計を壊さない。

この方が、長く続けられそうです。

そして、続けられる形にすることが、結局はいちばん大事なのかもしれません。

投資は、1回の勝ち負けで終わるものではありません。

これからも教育費、老後資金、働き方を見ながら付き合っていくものです。

だから私は、派手な正解より、自分が続けられるルールを作りたいです。

損した経験は気持ちのいいものではありません。

でも、そこで止まらずに「次はこうする」と決められれば、少しずつ前に進めます。

まとめ:塩漬け経験は、次の投資ルールに変えればいい

ネットの言葉を信じて買った株が下がり、売れずに塩漬けになった。

これは、私にとってかなり苦い経験です。

でも、今振り返ると、学べることもあります。

- ネット情報を見ただけで、自分で調べた気にならない

- 買う理由を自分の言葉で書く

- 下がった時のルールを先に決める

- 教育費や生活防衛資金は投資と混ぜない

- 個別株は家計を壊さない範囲にする

- 取り返そうとして焦らない

投資で失敗すると、どうしても落ち込みます。

でも、50歳からの資産運用では、失敗をゼロにするより、失敗したあとに家計を壊さないことの方が大事かもしれません。

これ、かなり現実的な話です。

資産自由を目指すなら、投資は続けたい。

でも、家族の暮らしや教育費、老後資金を守りながら続けたい。

だから私は、塩漬け経験をただの失敗で終わらせず、これからの投資ルールに変えていきたいです。

焦らず、でも放置しすぎず。

自分のお金を、自分の言葉で説明できる形にする。

50歳からの投資は、そこからもう一度やり直せばいいと思っています。