個別株とインデックス投資、結局どっちがいいのでしょうか。

投資を始めると、一度は気になりますよね。個別株なら大きく増える可能性がありそうです。一方、インデックス投資は分散できて、長く続けやすいと言われます。

私も以前は、個別株を買っていました。

ところが、その根拠はネットで見た「この株は上がりそう」という言葉です。自分で企業を調べ、納得して買ったわけではありません。

その後、株価は下がりました。売れば損が確定する気がして動けず、そのまま塩漬けです。

正直、口座を見るたびに少し嫌な気持ちになりました。

最終的にはその株を売り、今はインデックス投資を中心にしています。ただ、これは「個別株はダメで、インデックス投資なら必ず増える」という話ではありません。

私が学んだのは、どちらが儲かりそうかより、値下がりしたときにも自分で判断できる方を選んだ方がよいということです。

この記事では、個別株とインデックス投資の違いを比べながら、50歳で子どもの教育費や老後資金も気になる私が、なぜ投資方針を変えたのかをお話しします。

個別株とインデックス投資、どちらが正解かではなく自分に合うか

最初に結論を言うと、個別株とインデックス投資のどちらが正解かは、人によって変わります。

企業を調べるのが好きで、自分なりの判断軸があり、値動きも含めて楽しめる人なら、個別株が合うかもしれません。

一方、投資の調査や売買に多くの時間を使わず、幅広く分散しながら長く続けたい人には、インデックス投資が合いやすいと思います。

これ、性格だけの話でもないんですよね。

年齢、家族構成、投資に使える時間、近く必要になるお金によっても変わります。

私の場合は50歳で、子どもはまだ小学生です。中学から私立へ進む可能性も気になっています。住宅ローンも残り、老後資金も用意したい。

この状態で、教育費に使う予定のお金まで個別株へ入れ、毎日値動きを気にするのは、さすがに落ち着きません。

だから私は、次の順番で考えるようになりました。

- 近く使う教育費や生活防衛資金を投資から分ける

- 長く使わないお金だけを投資へ回す

- 値下がりしても続けられる投資方法を選ぶ

- 自分で説明できないものへ投資しない

投資方法を選ぶ前に、どのお金なら投資してよいかを決める。

地味ですが、ここを先に決めると、個別株かインデックスかという迷いも少し整理しやすくなります。

50代の資産配分を考えた記事では、近く使うお金、守るお金、長く使わないお金へ分ける手順をまとめています。

塩漬け経験から、投資先より「続け方」を変えた

私は以前、ネットで見た「上がりそう」という情報を信じて個別株を買いました。

ところが、株価が下がると売るか持つかを判断できません。自分で納得できる根拠を持って買っていなかったからです。

最終的には塩漬けになっていた株を売り、個別株で損を取り返そうとするのではなく、投資方針そのものを見直しました。

値下がりそのものより、自分の判断を他人の予想へ預けていたことが失敗だったと思います。

そこで私が比べたのは、過去の収益率だけではありません。

| 比べたこと | 個別株を続ける場合 | インデックス投資中心へ変える場合 |

|---|---|---|

| 調査へ使う時間 | 企業ごとの情報を継続確認する | 資産配分と積立方針を中心に確認する |

| 値下がり時の判断 | 企業固有の問題か判断する | 市場全体の下落と方針変更を分ける |

| 分散の手間 | 複数銘柄を自分で管理する | 幅広い指数の商品なら分散しやすい |

| 私が続けやすいか | 判断の負担を重く感じた | 仕組みを作りやすいと感じた |

この比較をして、今の私にはインデックス投資中心の方が合うと考えました。

塩漬け株を持つか売るかで迷っている方は、株の塩漬けをどうするか考えた記事も合わせて読んでみてください。

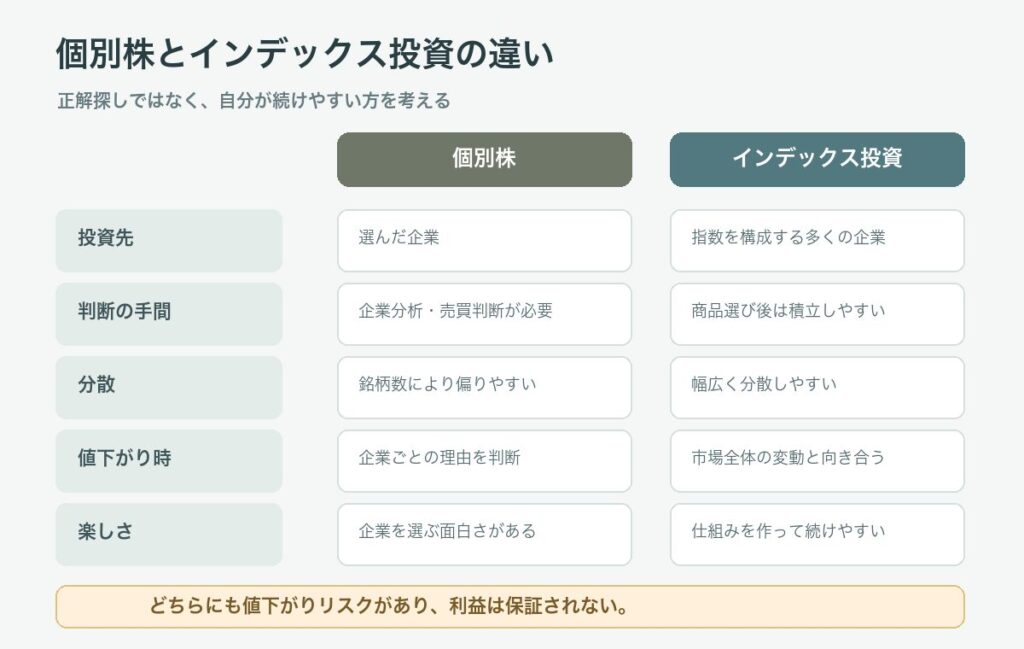

個別株とインデックス投資の違いを比較

個別株は、自分で選んだ企業の株式へ投資します。

インデックス投資は、TOPIXなど特定の指数への連動を目指す投資信託などを使う方法です。

指数にはさまざまな種類があり、すべてが幅広く分散されているわけではありません。この記事では、多くの企業で構成される幅広い株式指数へ連動するインデックス投資を前提に、個別株と比較します。

大まかな違いを整理すると、次のようになります。

| 比較項目 | 個別株 | インデックス投資 |

|---|---|---|

| 投資先 | 自分で選んだ企業 | 指数を構成する多くの企業 |

| 分散 | 銘柄数が少ないと偏りやすい | 幅広く分散しやすい |

| 必要な判断 | 企業分析、買う・売る判断 | 指数や商品の選択、積立継続の判断 |

| 手間 | 調査や確認に時間がかかりやすい | 仕組みを作ると続けやすい |

| 値下がり | 企業固有の問題でも下がる | 市場全体の下落で下がる |

| 費用 | 売買手数料などを確認 | 信託報酬などを確認 |

| 楽しさ | 応援したい企業を選べる | 市場全体へ投資できる |

金融庁の資産形成の基本では、株式や投資信託などには元本割れのおそれがあると案内されています。

インデックス投資は分散しやすい方法ですが、預金ではありません。市場全体が下がれば、評価額は下がります。

インデックス投資へ変えれば損をしない、というわけではありません。

ここは大事です。

個別株には個別株のリスクがあり、インデックス投資には市場全体の値下がりへ付き合う難しさがあります。どちらを選んでも、利益は保証されません。

個別株のよいところと難しいところ

個別株の魅力は、自分で企業を選べることです。

事業内容に納得し、成長を応援したい企業へ投資できます。うまくいけば、市場全体を上回る成果になる可能性もあります。配当や株主優待を楽しみにする人もいるでしょう。

一方で、一つの企業へ投資するため、その企業の業績悪化や不祥事などの影響を強く受けます。

会社の決算や事業環境を確認し、「買った理由は今も残っているか」を自分で考える必要があります。

私のように、買う理由を他人の予想へ任せてしまうと、値下がりしたときに身動きが取れなくなります。

インデックス投資のよいところと難しいところ

インデックス投資は、一本の投資信託などを通じて、多くの企業へ分散しやすい点が特徴です。

金融庁は、値動きが異なる複数の資産へ分散することで、価格変動をある程度抑え、安定的な運用を目指せると案内しています。

毎月一定額を積み立てる仕組みにすれば、個別企業を選び続ける手間も減らせます。

ただし、商品を何も考えずに選んでよいわけではありません。どの指数へ連動するのか、どんな資産へ投資するのか、信託報酬などの費用はいくらかを確認する必要があります。

また、幅広く分散していても、市場が大きく下がる時期はあります。

「インデックスだから安心」と思い込み、近く使う教育費まで投資へ回すのは避けたいです。

私がインデックス投資中心へ変えた理由

私がインデックス投資中心へ変えた理由は、大きな利益を簡単に得られると思ったからではありません。

自分の生活と性格を考えたときに、こちらの方が長く続けやすいと感じたからです。

自分で説明できる方針にしたかった

個別株で失敗したとき、私は「なぜこの株を持ち続けるのか」を説明できませんでした。

インデックス投資へ変えた今は、短期の値動きを予想するのではなく、長い目で経済全体の成長へ投資する、という考えを持っています。

もちろん、経済成長や投資の利益が保証されるわけではありません。それでも、誰かの「上がりそう」より、自分が納得できる方針です。

下がったときにも、「最初に決めた方針は変わったか」と考えられるようになりました。

投資へ使う時間を減らしたかった

個別株をきちんと選ぶなら、企業の情報を調べ、定期的に確認する必要があります。

それ自体が好きな人には、楽しい時間だと思います。

ただ、私は仕事もあり、家庭もあります。子どもの教育費や住宅ローン、これからの働き方も考えたい。

限られた時間の中で、個別企業の値動きを追い続けるより、資産配分や家計全体を考える方へ時間を使いたいと思いました。

これ、50代になるとけっこう大事ではないでしょうか。

投資に手間をかけないことは、投資を軽く考えることではありません。続けるために、判断する回数を減らすという選択でもあります。

短期の値動きで一喜一憂しにくくしたかった

個別株を持っていたときは、その銘柄の値動きが気になりました。

少し上がるとうれしくなり、下がると不安になります。毎日の値動きが、自分の判断への評価に見えてしまうんですよね。

今は、短期の上下より、長く続けられる金額か、近く使うお金を分けられているかを気にしています。

もちろん、インデックス投資でも下落すれば不安になります。ただ、個別企業の予想を当て続けるより、私は落ち着いて続けやすいと感じています。

個別株が向く人・インデックス投資が向く人

向き不向きは、投資経験だけでは決まりません。

どちらへ投資したいかに加えて、どれだけ時間を使いたいか、値下がり時にどう判断するかも見たいところです。

| 個別株が向きやすい人 | インデックス投資が向きやすい人 |

|---|---|

| 企業や業界を調べるのが好き | 投資先を幅広く分散したい |

| 買う理由と売る条件を決められる | 毎月の積立を長く続けたい |

| 値動きや業績を確認する時間がある | 投資判断へ使う時間を抑えたい |

| 一部の企業へ偏るリスクを理解している | 個別企業を選ぶことに自信がない |

| 値下がり時も自分で判断できる | 市場全体の上下へ長く付き合える |

ただし、この表に完全に当てはまる必要はありません。

個別株が好きでも、資産のすべてを個別株へ入れる必要はありません。インデックス投資中心でも、少額の個別株を楽しむ人もいます。

大切なのは、周りが勧める投資ではなく、自分が続けられる投資になっているかです。

投資は買った日に終わりません。むしろ、買ったあとに下がったときの方が、自分との付き合い方が出ます。

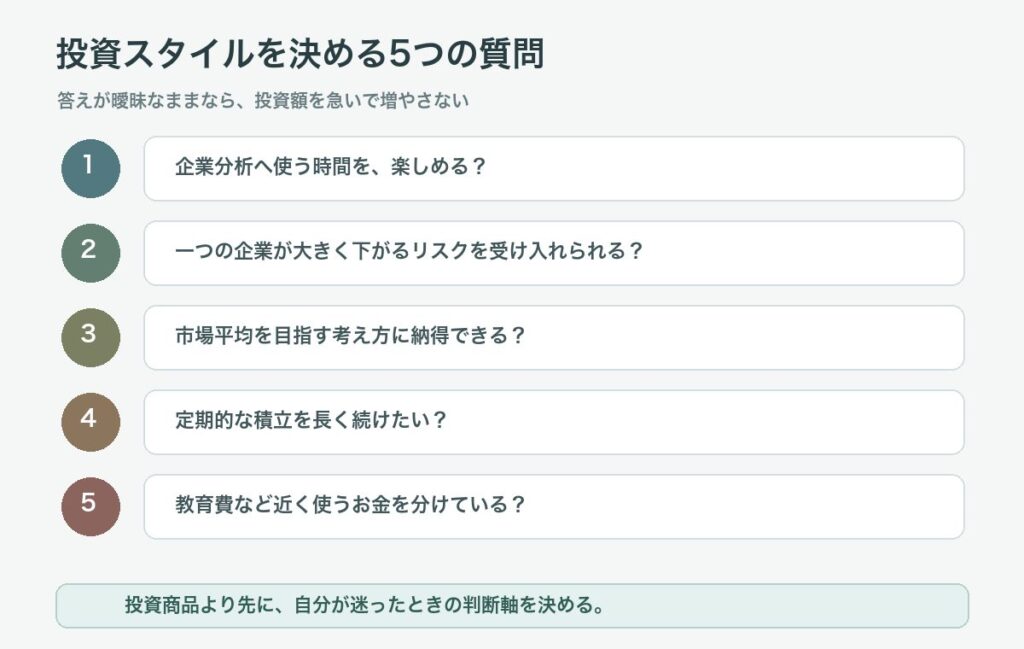

個別株かインデックスかを決める5つの質問

私は投資方法を決める前に、次の5つを自分へ聞くようにしています。

1. 企業分析へ使う時間を楽しめるか

個別株へ投資するなら、調べる時間も投資の一部です。

その時間が楽しいなら、個別株を選ぶ大きな理由になります。反対に、面倒で確認を後回しにするなら、無理に個別株を選ばなくてもよいと思います。

私の場合、毎日の値動きを見る時間より、家計やこれからの働き方を考える時間を増やしたいです。

2. 一つの企業が大きく下がるリスクを受け入れられるか

個別株では、選んだ企業の業績や出来事が資産へ直接影響します。

その企業が大きく下がっても、家計や気持ちが振り回されない金額に抑えられるでしょうか。

「下がっても待てばよい」と考えるだけでは足りません。企業固有の問題を見て、方針を変える判断も必要です。

ここへ強い負担を感じるなら、幅広い株式指数へ分散する方が続けやすいかもしれません。

3. 市場平均を目指す考え方に納得できるか

インデックス投資は、連動対象の指数と同じような値動きを目指します。

特定の企業を選んで市場を上回る成果を狙うより、幅広い市場の成長へ長く付き合う考え方です。

少し地味に見えるかもしれません。でも、私はその地味さの方が落ち着きます。

4. 定期的な積立を長く続けたいか

個別株は、自分が納得する企業や価格を見て買う面白さがあります。

一方、幅広い指数へ連動する投資信託なら、毎月一定額を積み立てる仕組みを作りやすいです。

どちらのやり方なら、相場がよいときも悪いときも続けやすいか。ここは、けっこう大きな違いです。

5. 教育費など、近く使うお金を分けているか

50代家庭持ちにとって、ここは外せません。

私の子どもはまだ小学生で、中学から私立へ進む可能性も気になっています。数年以内に使うかもしれない教育費を、値動きのある投資へ回すのは避けたいです。

老後資金を増やしたい気持ちがあっても、目の前の教育費まで危険にさらすと、下落時に投資を続けられなくなります。

投資の種類より先に、近く使うお金を投資から外します。

この5つへ答えられないなら、投資額を急いで増やさなくてもよいと思います。

「まだ決めない」も、ちゃんとした判断です。

個別株を完全にゼロにする必要はある?

私はインデックス投資中心へ変えましたが、個別株を完全に悪いものだとは思っていません。

企業を調べて応援する楽しさは、インデックス投資とは違います。自分で納得できる判断軸を持ち、余裕資金の範囲で取り組むなら、一つの選択肢です。

個別株もやってみたい場合は、資産の中心と楽しむ範囲を分ける方法があります。

| お金の役割 | 考え方の例 |

|---|---|

| 近く使うお金 | 預金など値動きの小さい場所で確保 |

| 資産形成の中心 | 長期・積立・分散を意識して運用 |

| 個別株を楽しむお金 | なくなっても家計へ影響しない範囲 |

たとえば、個別株を買う前に「この金額を失っても、教育費や老後計画は変わらないか」を考えます。

答えが「変わる」なら、その金額は大きすぎます。

個別株かインデックスかを二者択一にせず、役割を分けると考えやすくなる人もいるでしょう。

ただし、併用すれば必ず安全になるわけではありません。保有している中身が重なったり、管理が複雑になったりするため、全体の資産配分は確認したいです。

インデックス投資中心へ変えたあとも注意したいこと

方針を変えたからといって、あとは何もしなくてよいわけではありません。

私は次の点に気をつけたいです。

近く使うお金まで投資しない

インデックス投資でも、必要な時期に値下がりしている可能性があります。

教育費、数年以内の住宅修繕、生活防衛資金などは、長期運用するお金と分けます。

下落時に積立額を無理に増やさない

相場が下がると「安く買える」と思い、投資額を増やしたくなることがあります。

でも、家計の余裕を超えて投資すると、さらに下がったときに苦しくなります。私は、下落時にも同じ金額を続けられることを優先します。

商品数を増やしすぎない

分散したいからといって、似た投資信託を何本も買えば、管理が複雑になります。

何へ投資しているのかを把握できる範囲にしたいです。

NISAだから安全とは考えない

NISAは、投資による利益が非課税になる制度です。元本や利益が保証される制度ではありません。

50歳から新NISAを始める考え方でも、制度を使う前に投資目的と使う時期を決める大切さを整理しています。

制度や投資方法が変わっても、家計を守る順番は変えない。

私はそこを忘れないようにしたいです。

まとめ:私が選びたいのは、下がったときにも続けられる投資

個別株とインデックス投資のどちらがよいかは、収益率だけでは決められません。

企業を調べ、自分で買う理由と売る条件を判断できるなら、個別株は魅力のある方法です。

一方、幅広く分散し、投資判断へ使う時間を抑えながら長く続けたいなら、インデックス投資が合いやすいでしょう。

私は、ネットの「上がりそう」という情報だけで個別株を買い、下がったあとに売れず、塩漬けにしました。

その経験から、今はインデックス投資を中心にしています。

ただ、いちばん大きく変わったのは、投資商品ではありません。

誰かの予想を借りて買うのではなく、自分が納得できる方針で続ける。

ここが変わりました。

50代になると、教育費、住宅ローン、老後資金など、守りたいお金も増えます。だからこそ、大きく増えそうな方法を探すより、下がったときにも家計を壊さず、自分で判断できる投資を選びたいです。

個別株かインデックスかで迷っているなら、まずは「どちらが儲かるか」ではなく、次の二つを考えてみてください。

- 値下がりしたときにも、自分で持つ理由を説明できるか

- その投資を続けても、家族のお金を守れるか

私もまだ、投資の正解を知っているわけではありません。

でも、もう「上がりそう」という一言だけでは買わない。これは決めています。