退職後の生活費、毎月いくら必要なのか。

これ、FIREやサイドFIREを考え始めると、かなり気になります。

私も完全リタイアを最終目標にしています。ただ、現実的にはサイドFIREも選択肢です。子どもはまだ小学生で、教育費はこれから。住宅ローンも残っています。

そう考えると、退職後の生活費を「老後の平均はこのくらいです」で終わらせるのは、ちょっと怖いんですよね。

平均額は参考になります。

でも、わが家の答えではありません。

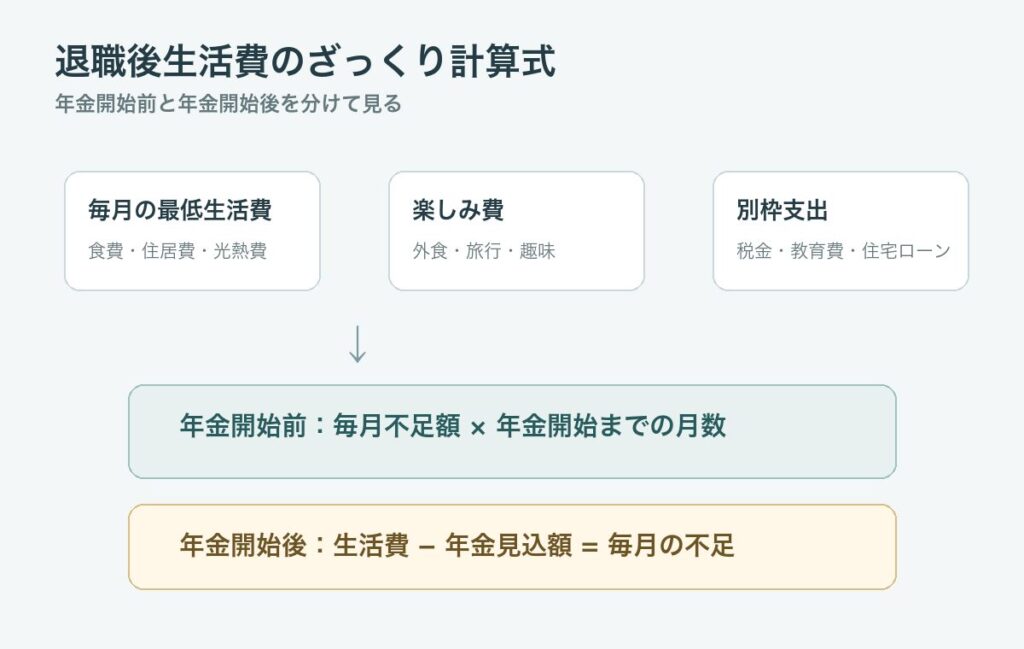

特に50歳家庭持ちの場合、退職後の生活費には少なくとも次の3つが混ざります。

- 毎月の暮らしに必要なお金

- 年金開始までのつなぎ資金

- 教育費、住宅ローン、税金、社会保険料などの別枠支出

ここをごちゃっと混ぜると、「なんとなく足りそう」「たぶん足りない」のままになります。

それが一番不安です。

退職後の生活費は、平均額を探すより先に、わが家の最低生活費と、年金開始前後の不足額を分けて考える方が現実的です。

今回は、50歳家庭持ちの私が、退職後の生活費をどう分けて考えるかを整理します。

退職後の生活費は、平均額だけでは決められない

退職後の生活費を調べると、平均額が出てきます。

たとえば、総務省2024年家計調査の65歳以上夫婦のみの無職世帯では、消費支出が月256,521円、可処分所得が月222,462円、差額は月約34,000円でした。

この数字だけを見ると、「月3〜4万円足りないなら、そこまで大きくないのでは」と感じるかもしれません。

でも、私はこの平均をそのまま使うのは危ないと思っています。

理由はシンプルです。

| 平均額では見えにくいこと | わが家で確認したいこと |

|---|---|

| 住んでいる地域 | 都市部か地方か |

| 住宅費 | 持ち家か賃貸か、ローンが残るか |

| 子どもの教育費 | まだ支出が続くか |

| 退職時期 | 年金開始前に辞めるか |

| 健康状態 | 医療・介護の備えが必要か |

| 暮らし方 | 外食、旅行、趣味をどこまで残すか |

平均は出発点です。

でも、平均に合わせて暮らすわけではありません。

特に私は、子どもがまだ小学生です。中学受験や私立進学の可能性を考えると、教育費はまだ終わっていません。

だから退職後の生活費は、65歳以降の平均だけではなく、50代後半から60代前半の生活も含めて見る必要があります。

これ、けっこう現実的に重いです。

まずは毎月の生活費を3つに分ける

退職後の生活費を考えるとき、私は毎月の支出を3つに分けます。

1つにまとめると、どこを下げてよくて、どこは守るべきかが見えにくくなるからです。

1. 最低生活費

最低生活費は、暮らしを維持するために必要なお金です。

食費、住居費、光熱費、通信費、保険、日用品、医療費、交通費などですね。

ここは、退職後も簡単にはゼロにできません。

むしろ、仕事を辞めても残る固定費を見つける場所です。

2. 楽しみ費

次に、楽しみ費です。

外食、カフェ、日帰り旅行、趣味、学習、家族のレジャーなど。

ここを全部削ると、生活はかなり窮屈になります。

私は退職後に、歴史の跡を辿る日帰り旅行や、カフェに行くような時間も大事にしたいです。

退職後の生活費を下げたい気持ちはありますが、楽しみまで全部消すのは違うかなと思っています。

3. 別枠支出

最後に、別枠支出です。

教育費、住宅ローン、税金、社会保険料、車、家の修繕、親の介護、医療・介護費などです。

これは毎月の生活費に見えないこともありますが、無視するとかなり危ないです。

| 分け方 | 例 | 役割 |

|---|---|---|

| 最低生活費 | 食費、住居費、光熱費、通信費 | 暮らしを維持する |

| 楽しみ費 | 外食、旅行、趣味、学習 | 生活の満足度を守る |

| 別枠支出 | 教育費、住宅ローン、税金、社会保険料 | 大きな不意打ちを防ぐ |

退職後の生活費は、低く見積もるより、生活を続けられる形で分けておく方が安心です。

年金開始前と年金開始後で必要なお金は変わる

退職後の生活費を考えるとき、私はここを分けたいです。

年金開始前と、年金開始後です。

これを混ぜると、必要額が分かりにくくなります。

たとえば、60歳で仕事を辞めて65歳から年金を受け取るなら、5年分の生活費は基本的に別で用意する必要があります。

もし月30万円で暮らすなら、5年で1,800万円です。

月35万円なら、5年で2,100万円です。

数字にすると、なかなか大きいですよね。

| 退職時期 | 年金開始まで | 月30万円の場合 | 月35万円の場合 |

|---|---|---|---|

| 60歳退職 | 5年 | 1,800万円 | 2,100万円 |

| 62歳退職 | 3年 | 1,080万円 | 1,260万円 |

| 63歳退職 | 2年 | 720万円 | 840万円 |

| 65歳退職 | 0年 | 0円 | 0円 |

もちろん、サイドFIREで少し働くなら、この金額は下げられます。

たとえば月10万円の収入があれば、月30万円必要な家庭でも、資産から取り崩すのは月20万円で済みます。

ここがサイドFIREの現実的なところです。

完全リタイアにこだわるほど、年金開始前のつなぎ資金は大きくなります。

私は完全リタイアが目標ですが、定期的な給料がなくなることはやはり怖いです。だからこそ、いきなりゼロ収入ではなく、小さく働く選択肢も残したいと思っています。

退職後の生活費をざっくり計算する手順

退職後の生活費は、細かく完璧に当てにいくより、まずはざっくりでいいと思います。

私は、次の順番で見ます。

ステップ1:今の毎月支出を出す

まず、今の毎月支出を出します。

家計簿が完璧でなくても大丈夫です。

銀行口座、クレジットカード、固定費だけでも見れば、ざっくり分かります。

ステップ2:退職後に減る支出を引く

次に、退職後に減る支出を引きます。

通勤費、仕事用の服、仕事関係の外食、会社員だからかかっていた支出などです。

ただし、減ると思い込みすぎない方がいいです。

家にいる時間が増えると、光熱費や趣味費が増えることもあります。

ステップ3:退職後に増える支出を足す

増える支出もあります。

健康保険、国民年金、住民税、医療費、趣味、旅行、学習、家の修繕などです。

退職後の住民税は、退職後の住民税を整理した記事でも書いたように、前年所得をもとに請求されるため、収入が減ってすぐ軽くなるとは限りません。

ここを忘れると、最初の1年がしんどくなります。

ステップ4:年金開始前の月数を掛ける

年金開始前に退職するなら、毎月不足する金額に月数を掛けます。

例として、退職後の生活費が月32万円、サイド収入が月8万円あるなら、不足は月24万円です。

60歳から65歳まで5年間なら、

24万円 × 60か月 = 1,440万円

になります。

ステップ5:年金開始後の不足を別に計算する

65歳以降は、公的年金などの収入が入ります。

ここからは、毎月の生活費と年金見込額の差を見ます。

老後資金全体の計算は、50代の老後資金をわが家の数字で考えた記事で詳しく整理しています。

退職後生活費は、老後資金の一部です。

でも、年金前のつなぎ資金と、年金後の不足額は分けた方が見やすいです。

見落としやすい税金・社会保険料

退職後の生活費で見落としやすいのが、税金と社会保険料です。

会社員のときは、給与から引かれているので、手取りだけ見ていると実感しにくいです。

でも退職後は、自分で支払うものが増えます。

| 項目 | 見落としやすい理由 |

|---|---|

| 住民税 | 前年所得をもとに請求される |

| 健康保険 | 任意継続、国保、扶養で負担が変わる |

| 国民年金 | 60歳前に退職すると保険料が発生する場合がある |

| 所得税 | 退職後の収入や退職金で変わる |

| 介護保険料 | 年齢や所得で負担が変わる |

ここは、ざっくり生活費に入れてしまうと危ないです。

私は、退職後1年目は特に別枠で見た方がよいと思っています。

健康保険は退職後の健康保険の記事、年金は退職後の国民年金の記事で分けて確認できます。

制度は人によって条件が違うので、「自分の場合はどうなるか」で見るのが大事です。

教育費と住宅ローンが残る50歳家庭持ちの注意点

50歳家庭持ちの場合、退職後の生活費だけで考えると足りません。

私はここが一番ややこしいところだと思っています。

老後資金を考える。退職後生活費も考える。さらに教育費と住宅ローンもある。

頭の中で全部が同じ財布に入ってしまうんですよね。

でも、実際には分けて見た方がいいです。

| お金 | 見るポイント |

|---|---|

| 退職後生活費 | 毎月の暮らしを維持できるか |

| 教育費 | 子どもの進路の選択肢を守れるか |

| 住宅ローン | 退職後も返済が重くなりすぎないか |

| 生活防衛資金 | 収入減や急な支出に耐えられるか |

| 老後資金 | 年金開始後の不足に備えられるか |

私の場合、今いちばん目の前で気になっているのは教育費です。

中学から私立に進む可能性を考えると、退職後の生活費だけをきれいに計算しても、安心はできません。

住宅ローンも残っています。

金利上昇は気になりますが、現時点では完済を焦りすぎず、資産運用とのバランスを見たいと思っています。

退職後の生活費を計算するときは、「生活費だけならいける」ではなく、「教育費と住宅ローンを含めても大丈夫か」まで見る必要があります。

退職金を受け取ったらどうするかでも、退職金を生活費、予定支出、緊急資金、長期運用に分ける考え方をまとめています。

退職金も生活費も、同じ残高に見えるからこそ、先に役割を決めたいです。

生活費を下げすぎると、退職後がつらくなる

退職後の生活費を計算すると、どうしても低くしたくなります。

生活費が低ければ、必要資産も少なく見えるからです。

でも、低く見積もりすぎるのは危ないです。

月25万円で暮らす計算にすれば、たしかに必要額は下がります。

ただ、その生活が10年、20年続けられるのか。

ここは別の話です。

私は退職後に、ただ支出を削って暮らしたいわけではありません。

日帰り旅行にも行きたいですし、カフェにも行きたい。家族で出かける時間も残したいです。

もちろん、ぜいたくをしたいという話ではありません。

でも、楽しみ費をゼロにした計算は、たぶん続きません。

| 下げすぎやすい費目 | 残したい理由 |

|---|---|

| 外食・カフェ | 気分転換になる |

| 日帰り旅行 | 退職後の楽しみになる |

| 趣味・学習 | 小さな仕事や資格にもつながる |

| 家族レジャー | 家族時間を守れる |

| 交際費 | 孤立を防ぐ |

退職後の生活費は、ただ少なくするだけではなく、続けられる金額にする。

これが大事だと思っています。

まとめ:退職後の生活費は、平均ではなくわが家の数字で見る

退職後の生活費はいくら必要なのか。

平均額は参考になります。

でも、50歳家庭持ちの私にとっては、それだけでは足りません。

最後に、考え方をまとめます。

| 確認すること | 理由 |

|---|---|

| 最低生活費 | 暮らしを維持する土台になる |

| 楽しみ費 | 退職後の生活を窮屈にしない |

| 年金開始前の不足 | 早期退職の必要資金に直結する |

| 年金開始後の不足 | 老後資金の計算につながる |

| 税金・社会保険料 | 退職直後の不意打ちを防ぐ |

| 教育費・住宅ローン | 家庭持ちの現実に合わせる |

退職後の生活費は、平均に合わせるものではありません。

わが家が無理なく暮らせる金額を見つけるものです。

そして、完全リタイアを目指すのか、サイドFIREで少し働くのかによっても必要額は変わります。

私は、定期的な給料がなくなる怖さがあります。

だからこそ、生活費をざっくり見て終わりではなく、年金開始前後、税金、教育費、住宅ローンまで分けて見たいです。

完璧な計算はできません。

でも、ざっくりでも分けて見れば、不安の正体は少し小さくなります。

まずは、今の毎月支出を3つに分ける。

そこからで十分だと思います。