固定費を見直すとき、避けて通れないのが保険です。

毎月の保険料って、けっこう重いですよね。

しかも一度入ると、そのまま払い続けていることが多いです。

私も固定費の見直しとして、保険を見直しました。

ただ、保険はサブスクのように「使っていないから解約」で済む話ではありません。

家族がいると、万一のときに守るものがあります。

私の場合、子どもはまだ小学生です。

これから教育費がかかる時期ですし、住宅ローンも残っています。

だから、保険料を軽くしたい気持ちはあります。

でも、安心まで削ってしまうのは怖いです。

50代の保険見直しは、ただ安くする話ではなく、守るものを確認する作業だと思っています。

この記事では、家庭持ちの私が保険を見直すなら、どこから見るかを整理します。

50代の保険見直しは、ただ削る話ではない

保険の見直しというと、保険料を下げる話になりがちです。

もちろん、毎月の支出が軽くなるのは大きいです。

固定費が下がれば、教育費や老後資金、生活防衛資金に回せるお金も増えます。

でも、保険はちょっと慎重に見たいです。

なぜなら、保険は「今使っているか」だけでは判断できないからです。

普段は使わないけれど、万一のときに家族を支える役割があります。

ここが難しいんですよね。

保険料は下げたい。

でも、家族の安心は残したい。

この両方を考える必要があります。

50代は、若いころと家族の状況が変わっていることも多いです。

- 子どもが小さい、または教育費の山が残っている

- 住宅ローンが残っている

- 退職後の働き方を考え始めている

- 老後資金が現実的な不安になってきた

- 会社員の福利厚生や社会保険に頼れる期間が限られてきた

こうして見ると、保険は「入りっぱなし」でも不安ですし、「削りすぎ」も不安です。

だからまずは、契約内容を見える化するところから始めたいです。

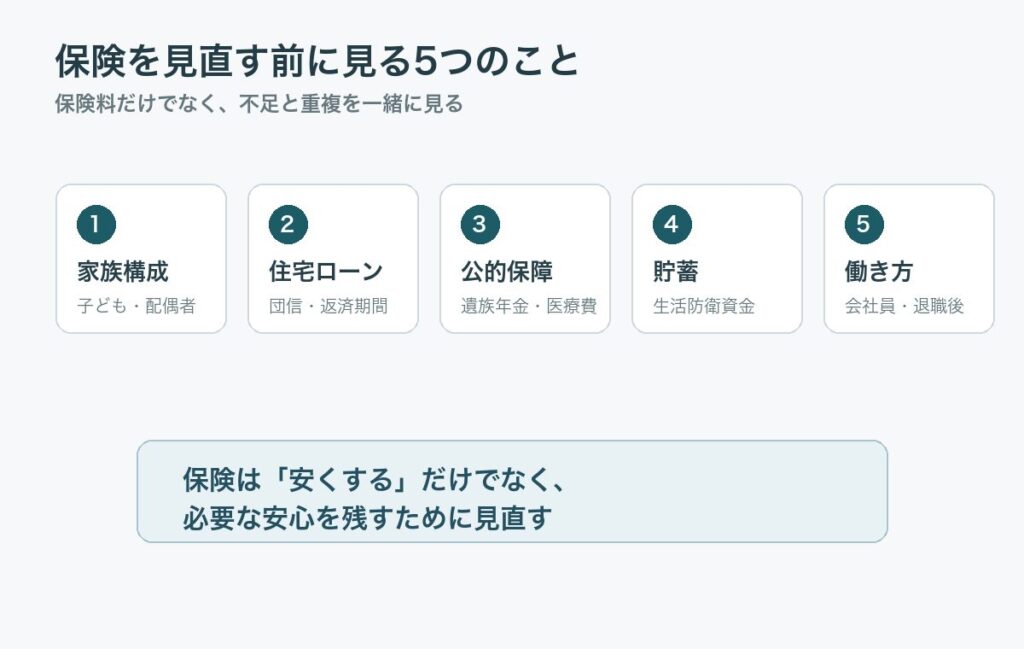

まず確認したい5つのこと

保険を見直す前に、私は次の5つを確認したいです。

| 確認すること | 見るポイント |

|---|---|

| 家族構成 | 誰を守る必要があるか |

| 住宅ローン | 団信や返済期間はどうなっているか |

| 公的保障 | 遺族年金、健康保険、勤務先制度など |

| 貯蓄 | 生活防衛資金で対応できる範囲 |

| 働き方 | 会社員、退職後、サイドFIREで変わるもの |

家族構成

まず見るのは、家族構成です。

同じ50代でも、子どもが独立している家庭と、まだ小学生の子どもがいる家庭では、必要な安心が違います。

私の場合、子どもはまだ小学生です。

中学から私立に行く可能性も考えると、教育費はこれから重くなります。

ここで私に万一のことがあったら、教育費や生活費をどうするのか。

考えると、ちょっと重たいです。

だから死亡保障をただ小さくすればいい、とは思えません。

一方で、必要以上に大きな保障を持ち続けると、毎月の家計が重くなります。

子どもの年齢と教育費の残り期間は、保険見直しの大事な基準です。

住宅ローン

住宅ローンが残っている場合、団信の内容も確認したいです。

団信があるから死亡保障はいらない、という単純な話ではありません。

ただ、住宅ローンがどうなるかで、残された家族に必要なお金は変わります。

私も住宅ローンは残っています。

金利上昇は気になりますが、まだ完済を焦ってはいません。

住宅ローン、保険、投資。

ここは全部つながっています。

住宅ローンについては、繰上返済と投資の考え方で整理しています。

公的保障

保険を考えるとき、公的保障も見ておきたいです。

遺族年金、健康保険、高額療養費、勤務先の制度など、家庭の状況によって使える支えがあります。

ただし、公的保障は条件で変わります。

ここをざっくりした理解のまま判断するのは危ないです。

私なら、保険証券を見るのと同じくらい、公的保障でどこまで支えられるかも確認します。

民間保険だけで全部を守ろうとすると、保険料が重くなりすぎることがあります。

とはいえ、公的保障だけで全部足りるとも限りません。

だから、足りないところを保険で埋める感覚が現実的だと思います。

貯蓄

保険で備えるのか、貯蓄で備えるのか。

ここも見たいです。

生活防衛資金がある程度あれば、短期的な医療費や収入減には貯蓄で対応できるかもしれません。

逆に、生活防衛資金が少ない状態で保険を削りすぎると、不安が残ります。

生活防衛資金については、50代の生活防衛資金の記事で整理しています。

保険と貯蓄は、どちらか一方ではなく組み合わせです。

保険で守るものと、貯蓄で受け止めるものを分けると、見直しやすくなります。

働き方

50代になると、働き方も変わってきます。

このまま定年まで働くのか。

サイドFIREを目指すのか。

完全リタイアに近づけたいのか。

私自身は、現実的にはサイドFIREを考えています。

ただ、最終的には完全リタイアも目標です。

働き方が変わると、会社員としての保障や収入の安定も変わります。

退職後は、健康保険、年金、税金なども自分で考える場面が増えます。

保険は、今の会社員生活だけでなく、退職後の暮らし方ともつながります。

保険料が高いと感じたら、最初に見る順番

保険料が高いと感じたとき、いきなり解約するのは避けたいです。

私なら、次の順番で見ます。

| 順番 | やること | 目的 |

|---|---|---|

| 1 | 保険証券を並べる | 毎月いくら払っているか見る |

| 2 | 保障の目的を分ける | 死亡、医療、がん、働けない時など |

| 3 | 重複を探す | 同じ目的の保障が多すぎないか見る |

| 4 | 不足を探す | 家族に必要な保障が抜けていないか見る |

| 5 | 家族と相談する | 不安を置き去りにしない |

まずは、保険証券を全部並べます。

毎月の保険料。

保障内容。

保障期間。

解約返戻金の有無。

更新時期。

これを見ないまま「高いから削る」と判断すると、あとで困るかもしれません。

次に、保障の目的を分けます。

- 自分が亡くなったとき

- 病気やけがで医療費がかかるとき

- がんなど長期治療になったとき

- 働けなくなったとき

- 介護が必要になったとき

目的を分けると、重複も見えます。

同じような保障が複数あるかもしれません。

逆に、必要だと思っていた部分が抜けていることもあります。

ここまで見てから、初めて見直しです。

焦らなくていいです。

保険は、一度解約すると元に戻しにくいこともあります。

50代家庭持ちが入りすぎを疑いたい保険

保険は家庭によって違うので、これが不要とは言いません。

ただ、入りすぎを疑いたいものはあります。

目的が重なっている保険

医療保険、がん保険、特約などで、似たような保障が重なっていることがあります。

一つひとつは小さな保険料でも、合計すると大きくなります。

これ、よくありそうです。

同じ目的の保障が複数あるなら、なぜ必要なのかを確認したいです。

子どもが小さいころのままの死亡保障

子どもが生まれたころに入った保険を、そのまま続けているケースもあります。

子どもがまだ小さい家庭なら、死亡保障は大事です。

私もここは軽く見られません。

ただ、教育費の残り期間や貯蓄、住宅ローンの状況によって、必要額は変わります。

昔のままでよいかは、定期的に見たいです。

なんとなく続けている特約

特約は便利ですが、内容を覚えていないものも出てきます。

「何のための特約だっけ?」となるものは、いったん確認したいです。

覚えていないから不要、ではありません。

でも、内容を説明できないまま払い続けるのは、少しもったいないです。

逆に、急いで削らない方がよいもの

保険料を下げたい気持ちはありますが、急いで削らない方がよいものもあります。

家族の生活を支える保障

私に万一のことがあったとき、家族の生活費や教育費はどうなるのか。

ここは、ちゃんと見たいです。

特に子どもがまだ小学生なら、教育費の残り期間が長いです。

中学から私立に進む可能性があるなら、なおさらです。

教育費については、私立中学の教育費の記事で整理しています。

退職後に入り直しにくい保障

年齢が上がると、健康状態によっては新しい保険に入りにくくなることがあります。

今は不要に見えても、将来の入り直しが難しいなら、慎重に見たいです。

もちろん、だから全部残すという話でもありません。

でも、解約前に確認する価値はあります。

家族が安心している保障

保険には、数字だけでは測れない安心感もあります。

私が不要だと思っても、妻が安心している保障があるかもしれません。

逆もあります。

お金の話は、理屈だけで進めるとすれ違います。

保険を見直すなら、家族に「これを削る」と言う前に、「今こういう契約になっている」と共有したいです。

保険を見直した後、浮いたお金をどうするか

保険を見直して、仮に月1万円浮いたとします。

ここで大事なのは、そのお金の行き先です。

なんとなく生活費に混ざると、せっかくの見直し効果が見えなくなります。

私なら、次のどれかに分けます。

| 行き先 | 目的 |

|---|---|

| 教育費 | 中学受験、私立進学、塾代への備え |

| 生活防衛資金 | 病気、収入減、急な支出への備え |

| 老後資金 | 退職後の不足額を埋める |

| 長期投資 | 将来の資産形成 |

| 家族の楽しみ | 日帰り旅行、外食、体験 |

私は、今いちばん気になっているのは教育費です。

もちろん老後資金も重いです。

でも、目の前では子どもの進学が気になります。

保険を見直して浮いたお金を、全部投資に回すのは少し怖いです。

教育費と生活防衛資金を見ながら、長期投資に回す分を決めたいです。

投資についても、私はネット情報だけを信じて個別株を買い、塩漬けになった経験があります。

だから、余ったお金を勢いで投資するのではなく、納得できる形で続けたいです。

まとめ:保険見直しは、家族の安心を残しながら固定費を整えること

50代の保険見直しは、ただ保険料を下げる話ではありません。

家族構成、住宅ローン、公的保障、貯蓄、働き方。

この5つを見ながら、入りすぎと不足を確認する作業です。

保険料が高いと感じたら、まずは次の順番で見たいです。

- 保険証券を並べる

- 保障の目的を分ける

- 重複を探す

- 不足を探す

- 家族と相談する

保険は、削るためではなく、安心をちょうどよく残すために見直す。

私はそう考えています。

50代になると、教育費も老後資金も住宅ローンも、同時に気になります。

だからこそ、保険料を重いまま放置するのも、勢いで削りすぎるのも避けたいです。

まずは、証券を並べるところから。

それだけでも、かなり見えるものがあるはずです。

固定費全体の見直しについては、50代の固定費見直しの記事ともつなげて考えたいです。