50歳から新NISAを始めても、もう遅いのではないか。

これ、気になりますよね。

私も50歳になったからといって、ある日突然、お金への感じ方が変わったわけではありません。ただ、老後資金が少しずつ現実味を帯びる一方で、子どもはまだ小学生です。中学から私立に進む可能性を考えると、教育費もこれから本番。老後のために増やしたい気持ちはあっても、近く使うお金まで投資へ回すのは怖いです。

新NISAには「年間最大360万円」「生涯1,800万円」という大きな枠があります。数字だけを見ると、早く埋めなければ損をするような気持ちになります。

でも、私はそこを急ぎたくありません。

50歳から新NISAを始めるときに大切なのは、何歳から始めるかより、そのお金をいつ使うのかです。

10年以上使わない老後資金なら、新NISAで長期運用する候補になります。一方、数年後に使うかもしれない教育費や、もしものときの生活防衛資金は、値下がりしたときに待てません。

この記事では、50歳で家庭持ちの私が、教育費と老後資金を混ぜず、家計を守りながら新NISAを始める順番を整理します。おすすめ商品を決める前に、まず「新NISAへ入れてよいお金」を一緒に考えてみましょう。

50歳から新NISAを始めるのは遅いのか

最初に結論から言うと、50歳だからという理由だけで、新NISAを諦める必要はありません。

ただし、「50歳でも絶対に遅くないから、すぐ満額投資しよう」という話でもありません。投資できる期間や家計の状況は、人によってかなり違います。

正直、年齢だけで白黒をつけようとすると、かえって判断しづらくなると思っています。

制度上、50歳でも利用できる

新NISAは、日本国内に住む、利用する年の1月1日時点で18歳以上の成人が利用できる制度です。年齢の上限は示されていないため、50歳でも利用できます。

2024年からの新NISAでは、非課税で保有できる期間が無期限になり、制度も恒久化されました。以前のNISAのように「非課税期間が終わる前にどうするか」と焦らず、長い目で考えやすくなっています。

50歳から始めて、65歳まで運用するなら15年です。70歳まで使わないお金なら20年あります。退職後も、すべての資産を一度に使うわけではありません。

そう考えると、50歳は「もう終わり」ではなく、まだ時間を味方につけられる年齢です。

「遅い・遅くない」は、お金を使う時期で変わる

同じ50歳でも、5年後に使う500万円と、20年後に使う500万円では、取れるリスクが違います。

たとえば、5年後の私立中学の学費として使う予定のお金を投資し、その直前に相場が大きく下がったら困ります。進学時期は、相場が戻るまで待ってくれません。

一方、老後の後半まで使わないお金なら、値下がりしたときに慌てて売らず、長く持てる可能性があります。

つまり、判断の軸はこうです。

- 何歳から投資するか

- 何歳で退職するか

- そのお金を実際に使うのはいつか

この3つの中で、私がいちばん重く見たいのは「使う日」です。

投資期間は、退職日までとは限らない

「あと15年で定年だから、投資期間が短い」と考えがちですが、定年になった日に全資産を現金化する必要はありません。

生活費や教育費など、近く使う分は現金で確保する。そのうえで、10年以上使わない分は運用を続ける。こうしてお金の役割を分ければ、退職後も投資期間を取れます。

もちろん、相場が必ず上がるわけではありません。長く持てば絶対に増えるとも言えません。それでも、使う時期を分けることで、値下がり時に売らざるを得ない状況は減らしやすくなります。

50歳からの新NISAは、残り時間を数えて焦るより、お金ごとの使用期限を確認するところから始めたいです。

新NISAは「必ず増える商品」ではない

新NISAという名前を聞くと、何となく安全な金融商品のように感じることがあります。

でも、ここは分けて考えた方がよいです。新NISAは商品名ではなく、投資で得た利益が非課税になる制度です。

中で買う商品によって、値動きもリスクも変わります。NISA口座を使っただけで、損をしなくなるわけではありません。

利益が非課税になる制度

通常、株式や投資信託の売却益、配当、分配金などには税金がかかります。NISA口座で対象商品を保有すると、そこから得られる利益が非課税になります。

これは長く運用するうえで大きな利点です。

ただし、非課税になるのは利益が出た場合です。投資した金額そのものが守られる制度ではありません。

年間360万円と生涯1,800万円は「上限」

新NISAには、つみたて投資枠と成長投資枠があります。つみたて投資枠は年間120万円、成長投資枠は年間240万円で、併用すると年間最大360万円です。

生涯を通じた非課税保有限度額は最大1,800万円で、そのうち成長投資枠で使えるのは最大1,200万円です。

数字だけ見ると大きいですよね。私も「そこまで使わないともったいないのかな」と少し身構えます。

でも、これは投資できる上限です。毎年360万円を投資する義務はありませんし、生涯1,800万円を埋めることが成功でもありません。

教育費や生活防衛資金を取り崩してまで、NISAの枠を埋める必要はありません。

使わなかった年間投資枠は翌年へ繰り越せません。それでも、年末に慌てて投資するより、家計に余裕ができた年に無理なく使う方が、私は安心できます。

| 制度の項目 | 内容 | 誤解しやすい点 |

|---|---|---|

| つみたて投資枠 | 年間120万円まで | 満額を使う必要はない |

| 成長投資枠 | 年間240万円まで | つみたて投資枠と併用できるが、併用は必須ではない |

| 年間投資枠 | 併用で最大360万円 | 使い残しは翌年へ繰り越せない |

| 非課税保有限度額 | 生涯最大1,800万円 | 利益込みではなく、買付けた金額で管理される |

| 売却後の枠 | 売却した商品の取得金額分が翌年以降に復活 | 売った年に、その場で年間枠が戻るわけではない |

非課税保有期間が無期限でも、元本保証ではない

新NISAでは非課税保有期間が無期限です。長く保有しやすい制度になったことは、50歳から始める人にもありがたいところです。

ただ、「無期限だから、いつか必ずプラスになる」とは限りません。投資商品には値下がりや元本割れの可能性があります。

長期・積立・分散は、リスクと付き合うための考え方です。リスクを完全になくす魔法ではありません。

NISA口座の損失は損益通算できない

NISA口座で損失が出ても、課税口座の利益と相殺する損益通算はできません。損失を翌年以降へ繰り越すこともできません。

利益が非課税になる一方、損失を税務上利用できない。ここはセットで知っておきたいです。

制度のメリットだけを見て勢いで始めると、「こんなはずではなかった」となりやすいんですよね。新NISAを使う前に、中で買うものは値下がりする可能性があると受け入れておく方が、下落時にも落ち着きやすいと思います。

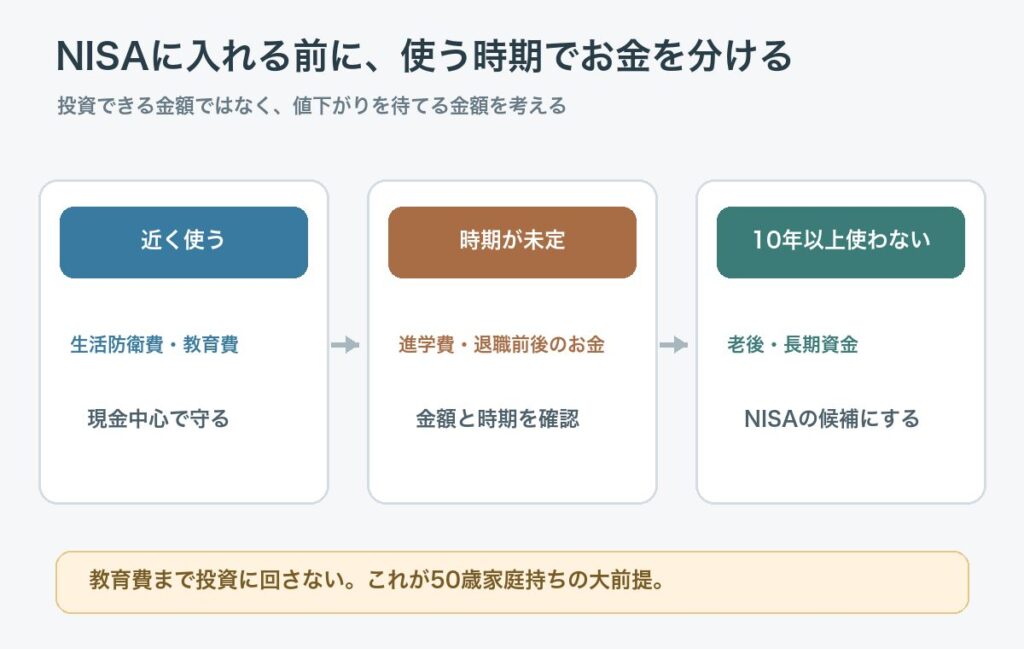

新NISAを始める前に、3つのお金を分ける

私は、商品を選ぶ前に、手元のお金を使う時期で3つに分けたいです。

ここが曖昧なままだと、相場が下がったときに「このお金、来年使うんだった」と気づくことになります。それは、かなりしんどいです。

| お金の役割 | 使う時期の目安 | 基本の考え方 |

|---|---|---|

| 生活防衛資金・近く使う教育費 | 数年以内 | 現金を中心に確保する |

| 時期や金額がまだ決まっていないお金 | 未定 | 予定を確認し、近く使う可能性がある分は慎重に扱う |

| 老後などの長期資金 | 10年以上先 | 家計に余裕があれば、新NISAの候補にする |

生活防衛資金と近く使う教育費

病気、失業、家電の故障など、予想外の出費に備える生活防衛資金は、必要なときにすぐ使えることが大切です。値下がりしているから引き出せない、では困ります。

教育費も同じです。

わが家は子どもがまだ小学生で、中学から私立に進む可能性も漠然と考えています。まだ進路が決まっていなくても、塾代、受験費用、入学金、学費などが近づいてくる時期です。

老後資金を増やしたい気持ちはあります。でも、数年後に使う可能性がある教育費まで新NISAへ入れるのは、私は慎重に考えたいです。

使う時期を選べないお金は、増やすことより、必要なときに使えることを優先します。

教育費と老後資金が重なる不安については、50歳から教育費と老後資金をどう考えるかでも整理しています。

時期がまだ決まっていないお金

いちばん迷うのが、このお金です。

私立中学へ進むかもしれない。住宅の修繕が必要になるかもしれない。親の支援が必要になるかもしれない。使う可能性はあるけれど、時期も金額もまだ分からない。

こうしたお金を全部現金で置くと、投資へ回せる余裕が減ります。反対に、全部投資へ回すと、急に必要になったときに困ります。

私は、まず近い将来に使う可能性がある金額を多めに現金で確保し、残りだけを長期資金として考える方が落ち着きます。正解の割合は家庭ごとに違います。だからこそ、最初から一気に決めず、進路や家計の変化に合わせて見直せばよいと思っています。

10年以上使わない老後・長期資金

生活防衛資金と近く使う教育費を分けたあとに残る、10年以上使わない予定のお金。ここで初めて、新NISAを検討します。

老後資金については、まず必要額をざっくり計算しておくと、投資の目的が見えやすくなります。50代の老後資金をわが家の数字で考える方法では、生活費、年金見込額、退職時期から考える手順をまとめました。

投資期間を長く取れるお金なら、短期の値動きに振り回されにくくなります。ただし、老後資金だから必ず投資する、ということではありません。

値下がりが不安で眠れなくなる金額なら、多すぎる可能性があります。家計にも気持ちにも無理のない範囲から始める。地味ですが、長く続けるにはこれが大事だと思っています。

私が投資商品より先にルールを決めたい理由

私は以前、ネットで見た言葉を信じて個別株を買い、その後値下がりして売れず、塩漬けにした経験があります。

買うときは、上がる理由ばかり見ていました。ところが下がり始めると、「そのうち戻るかもしれない」「今売ったら損が確定する」と考えて動けなくなりました。

思い出すと、ちょっと耳が痛い話です。

買う理由はあっても、下がったときのルールがなかった

失敗の原因は、ネットの情報が外れたことだけではありません。

私は、その情報を自分で確かめず、いくらまで買うのか、いつまで持つのか、下がったらどうするのかを決めていませんでした。つまり、買う前のルールがなかったんです。

新NISAでも、中で買う商品は値下がりします。非課税というメリットがあっても、焦りや欲がなくなるわけではありません。

そこで私は、商品名を探す前に、次のようなルールを決めておきたいです。

- 近く使うお金は入れない

- 毎月の家計を圧迫する金額は積み立てない

- ネットで話題になっただけでは買わない

- 下落したときに慌てて追加投資しない

- 目的と使う時期が変わったら見直す

このルールは、派手ではありません。でも、上がる商品を当てることより、自分で続けられる仕組みを作る方が、私には合っています。

投資の失敗と塩漬けから考えたルールは、株の塩漬けをどうするか迷ったときの考え方で詳しく書いています。

新NISAでも、焦ると同じ失敗を繰り返す

「50歳だから急がないと」「1,800万円の枠を早く埋めたい」「FIREを少しでも早めたい」。

こう思うほど、値動きの大きいものへ一気に投資したくなるかもしれません。私も完全リタイアを目標にしていますから、早く資産を増やしたい気持ちは分かります。

ただ、焦って大きなリスクを取り、教育費や老後資金を減らしたら、本来の目的から遠ざかります。

新NISAは、人生を一発で変える勝負の場所ではなく、長く使える非課税の器です。

そう捉えると、満額や短期の利益に振り回されず、自分のペースで使いやすくなります。

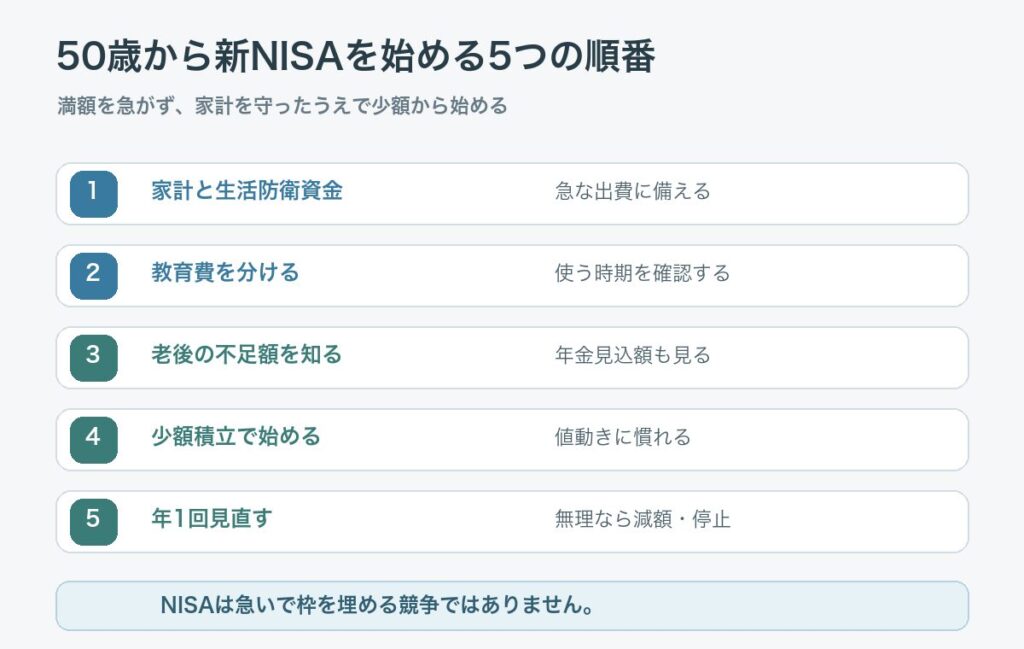

50歳から新NISAを始める5つの順番

では、実際に何から始めるか。

私は、証券口座を開いて商品を選ぶ前に、次の5つを順番に確認したいです。

最初から完璧な計画を作る必要はありません。まず家計を壊さない形で始め、あとから整えていけば十分です。

1. 家計と生活防衛資金を確認する

最初に見るのは、投資へ回せる金額ではなく、投資へ回してはいけない金額です。

毎月の生活費はいくらか。収入が一時的に減っても暮らせる現金があるか。数年以内に大きな支出がないか。ここを確認します。

投資を始めると、積立額を増やしたくなることがあります。でも、家計が苦しくなって途中で取り崩すなら、無理に増やす意味は薄くなります。

固定費の見直しは、私がやっておいてよかったと感じることの一つです。投資で利益を狙う前に、毎月出ていくお金を整える。これ、地味に効きます。

2. 教育費を別にする

次に、これから必要になりそうな教育費を、新NISAへ回す候補から外します。

進路が決まっていなくても、いつ頃、どのような支出がありそうかを書き出しておくだけで違います。中学受験をするなら塾代や受験費用、私立へ進むなら入学時の費用や学費が必要になります。

正確な金額が分からない段階では、幅を持たせれば大丈夫です。

教育費を別にすると、投資できる金額が思ったより少なくなるかもしれません。でも、それでよいと思っています。新NISAの枠を埋めることより、子どもの選択肢を守る方が、わが家では優先度が高いからです。

3. 老後の不足額と年金見込額を見る

老後資金として何となく投資するより、老後にどのくらい不足しそうかを確認した方が、目的を持って続けやすくなります。

まず、現在の生活費を基に老後の支出を考えます。次に、ねんきん定期便やねんきんネットなどで年金見込額を確認します。退職から年金受給まで期間が空くなら、その間の生活費も別に見ます。

将来の金額を正確に当てることはできません。それでも、何も見ずに「老後が不安だから、とにかく投資する」よりは、ずっと判断しやすくなります。

4. 少額の積立から始める

家計と目的を確認したら、無理のない少額から始めます。

毎月いくらが正解かは、家庭によって違います。年間投資枠から逆算する必要もありません。値下がりしても生活に影響せず、積立を続けられる金額が出発点です。

始めてみると、自分がどのくらいの値動きに耐えられるかも分かります。数字では平気だと思っていても、実際に評価額が下がると不安になるものです。

少額なら、その感覚を確かめながら調整できます。余裕ができたら増やし、教育費が増えたら減らす。積立を一時停止する判断もありです。

5. 年1回だけ見直す

投資を始めると、毎日の値動きを見たくなります。私も気になり始めると、つい確認したくなります。

ただ、長期資金として始めたのに、毎日のニュースで方針を変えていたら落ち着きません。

私は、基本の見直しを年1回に絞るくらいがよいと思っています。子どもの進路、家計、働き方、老後の予定に大きな変化があれば、そのときは追加で見直します。

| 始める前の確認 | 確認できたらチェック |

|---|---|

| 生活防衛資金を投資資金と分けた | □ |

| 数年以内に使う教育費を分けた | □ |

| 老後資金の不足額をざっくり確認した | □ |

| 値下がりしても生活に影響しない積立額にした | □ |

| 下落時や家計変化時のルールを決めた | □ |

| 見直す時期を決めた | □ |

全部そろわなければ始められない、というものではありません。空欄があれば、そこを一つずつ埋めれば大丈夫です。

50歳からの新NISAで「やらない」と決めたいこと

何をするかと同じくらい、何をしないかを決めることも大切です。

私は、次の4つは避けたいと思っています。

枠を埋めるために投資しない

年間最大360万円、生涯最大1,800万円という枠は、使える上限です。

枠が余るともったいない気がしますが、家計に余裕がない年まで無理に使う必要はありません。未使用の年間枠は翌年へ繰り越せません。それでも、焦って投資し、すぐ必要になって売る方が困ります。

使える枠ではなく、使ってよいお金から積立額を決めます。

近く使うお金を投資しない

教育費、生活防衛資金、近い時期の住宅修繕費などは、相場が下がっても使う時期を延ばしにくいお金です。

投資へ回さないと増えない、という不安はあります。でも、現金には「必要なときに金額が減っていない」という役割があります。

全部のお金に増やす仕事をさせなくてもよい。そう考えると、私は少し楽になります。

下落時に慌てて取り返そうとしない

値下がりすると、「今買い増せば取り返せるかもしれない」と考えたくなります。

でも、生活費や教育費まで追加投資へ回すのは避けたいです。下落時ほど、最初に決めた目的、金額、期間へ戻ります。

損を取り返すことを目的にすると、投資額もリスクも大きくなりやすいです。私自身、塩漬けの経験があるからこそ、ここは慎重でいたいと思っています。

FIREを急いでリスクを上げない

私は最終的に完全リタイアを目指しています。ただ、今の現実的な途中地点としては、サイドFIREも考えています。

早く仕事を辞めたい気持ちが強いほど、投資で一気に増やしたくなります。でも、大きく減らせば、かえって働く期間が長くなるかもしれません。

完全リタイアを急ぐために、家族の教育費や暮らしを危険にさらすのは、私が目指す資産自由とは違います。

完全リタイアを目指しても、新NISAだけに頼らない

新NISAは、資産形成に使いやすい制度です。ただ、新NISAだけで家計や働き方の悩みがすべて解決するわけではありません。

私は投資と同時に、毎月の支出、収入、働き方も整えたいです。

家計の固定費と働き方も一緒に整える

投資の利益は、相場によって変わります。一方、固定費を月1万円見直せれば、年間12万円の支出を減らせます。効果が約束されるという意味ではありませんが、家計への影響を自分で管理しやすいです。

また、退職後も少し収入があれば、資産を取り崩す時期を遅らせられます。新NISAの運用期間を延ばせる可能性もあります。

投資額を増やすだけでなく、支出を整え、収入の選択肢を作る。この3つを一緒に考える方が、無理のない形で資産自由へ近づけると思っています。

サイドFIREは投資期間を延ばす選択肢になる

完全リタイアでは、生活費の多くを資産から出します。サイドFIREなら、必要な生活費の一部を働いて得るため、資産の取り崩しを抑えやすくなります。

私は完全リタイアを諦めたわけではありません。でも、途中でサイドFIREを挟むことで、会社への依存度を下げながら、長期資金を守れる可能性があります。

50代からサイドFIREを現実的に考える方法では、資産額だけに頼らない考え方をまとめています。

新NISAは、将来の選択肢を増やす道具

新NISAを始める目的は、枠を使い切ることでも、誰かより多く増やすことでもありません。

私にとっては、このまま定年まで同じ働き方を続ける以外の選択肢を作るための道具です。

資産に余裕があれば、働く時間を減らす、仕事内容を変える、家族との時間を増やす、といった選択がしやすくなります。

もちろん、新NISAだけでそこへ行けるとは限りません。50歳から資産自由を目指すために必要なお金を考えた記事でも書いたように、教育費、老後資金、住宅費、働き方をまとめて考える必要があります。

それでも、少額から長期資金を育て始めることは、将来の選択肢を一つ増やす行動になります。

まとめ:50歳からは、満額より「使う時期」で決める

50歳でも、新NISAを利用できます。年齢だけを見て、もう遅いと諦める必要はありません。

ただし、若い人と同じように大きな金額を長期間置けるとは限りません。教育費、退職時期、生活防衛資金など、50歳家庭持ちならではの事情があります。

私が50歳から新NISAを始めるなら、次の順番で考えます。

- 家計と生活防衛資金を確認する

- 近く使う教育費を分ける

- 老後の不足額と年金見込額を見る

- 10年以上使わないお金から、無理のない少額で積み立てる

- 年1回、家計と目的に合わせて見直す

年間360万円はノルマではありません。生涯1,800万円も、急いで埋める目標ではありません。

大切なのは、新NISAへいくら入れられるかではなく、家族の暮らしを守りながら、いくらなら長く置いておけるかです。

まずは手元のお金を、生活防衛資金、近く使う教育費、10年以上使わない老後資金の3つに分けて書き出してみる。そこまでできれば、商品選びを始める前の大事な一歩は、もう進んでいます。