50代になると、住宅ローンの残りがじわじわ気になってきませんか。

完済予定表を見て、「定年後も返済が続くのか」と落ち着かなくなる。かといって、手元の現金をまとめて返済へ回せば、これからの教育費や老後資金が心配です。

私も、借金は早くなくしたいと思います。毎月の返済が消えれば気持ちはかなり楽になるはずです。

ただ、わが家は子どもがまだ小学生で、中学から私立へ進む可能性も漠然と考えています。教育費がこれから増えるかもしれない時期に、住宅ローンだけを見て現金を減らすのは少し怖いです。

50代の住宅ローンで先に目指したいのは、残高ゼロではなく、教育費と老後資金を守りながら返済を続けられる状態です。

一括完済、一部繰り上げ返済、そのまま返済継続。どれが合うかは、ローンの金利や残高だけでは決まりません。残しておきたい現金、退職後の収入、団信や住宅ローン控除まで含めて比べたいところです。

数字だけ見ると、ちょっと身構えますよね。でも、一つずつ紙に書けば、何となくの不安を「確認できる課題」に変えられます。まずは、わが家に合う返し方を一緒に考えてみましょう。

50代で住宅ローンが残っていても、すぐ完済が正解とは限らない

住宅ローンが定年後まで残ると分かると、「今のうちに繰り上げ返済しなければ」と焦りやすくなります。

私も、ローン残高が減る数字を見ると安心します。借金がない状態は分かりやすいですし、毎月の固定費も軽くなります。

ただし、住宅ローンを完済できても、手元の現金がほとんどなくなるなら安心とは言い切れません。

50代の家計では、住宅ローン以外にも大きなお金が動きます。

- 子どもの進学や塾などの教育費

- 退職後から年金受給までの生活費

- 病気や収入減少に備える生活防衛資金

- 自宅の修繕費や設備交換費

- 老後の医療費や介護費

これらは、住宅ローンを完済したからといって待ってくれません。

たとえば、現金1,000万円とローン残高1,000万円があるとします。全額を返済すればローンはゼロです。でも、その直後に教育費や修繕費が必要になれば、別の方法でお金を用意することになります。

反対に、ローンが残っていても、毎月無理なく返済でき、必要な現金も確保できているなら、家計は安定しやすいです。

正直、借金を残す安心という言い方には少し違和感があります。それでも、現金を持っている安心も、50代にはけっこう大きいんですよね。

住宅ローンだけを切り離さず、教育費、老後資金、働き方まで含めて考える。私はその方が、完済後に苦しくなるリスクを減らせると思っています。

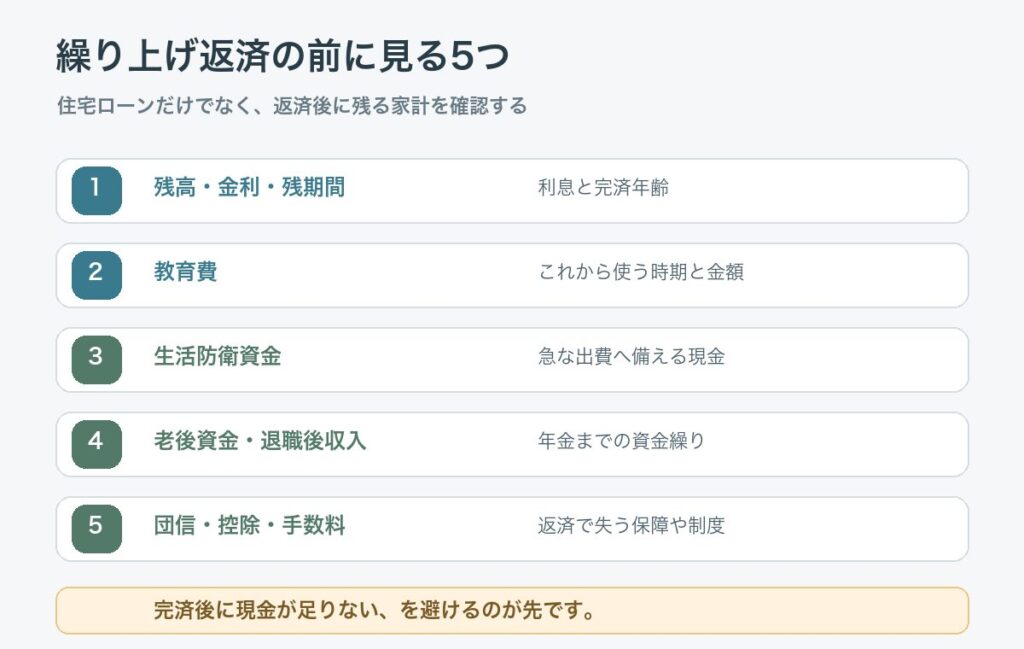

最初に確認したい住宅ローンと家計の5つの数字

繰り上げ返済をするか迷ったら、まず5つの数字を一枚にまとめます。

金融機関の返済予定表、家計簿、ねんきん定期便などを見ながら書けば大丈夫です。将来を正確に当てるためではなく、判断に足りない情報を見つけるために作ります。

| 確認する数字 | 見たい内容 | 判断につながること |

|---|---|---|

| 1. ローン条件 | 残高、金利、金利タイプ | 利息負担や金利上昇の影響 |

| 2. 返済予定 | 毎月返済額、残期間、完済年齢 | 退職後に残る返済額 |

| 3. 守るお金 | 教育費、生活防衛資金、老後資金 | 返済へ回してよい上限 |

| 4. 退職後の収入 | 再雇用収入、年金見込額など | 返済継続できるか |

| 5. 制度・費用 | 団信、住宅ローン控除、手数料 | 返済前後の損得と保障 |

残高、金利、金利タイプ

最初に、現在のローン残高と適用金利を確認します。変動金利か固定金利か、固定期間があるならいつ終わるかも見ておきたいところです。

残高が大きく、金利が高いほど、繰り上げ返済による利息軽減の効果は大きくなりやすいです。一方、低い金利で借りている場合は、現金を大きく減らしてまで急いで返すべきか、慎重に比べたいです。

変動金利なら、今の返済額だけでなく、金利が上がった場合の返済額も試算します。金融機関のシミュレーションや相談窓口を使うと、具体的に確認しやすくなります。

ここは「今いくら払っているか」だけでは足りないんですよね。条件が変わったときにも払えるかまで見て、ようやく安心に近づけます。

毎月返済額、残期間、完済年齢

次に、毎月の返済額、残りの返済期間、完済予定年齢を並べます。

完済年齢が70歳だから危険、65歳なら安全、と年齢だけで決めることはできません。退職後も収入があり、毎月の返済額が小さければ続けられる家庭もあります。反対に、定年前の完済でも、繰り上げ返済で現金を使い切れば家計は苦しくなります。

確認したいのは、給与が減ったあとも、生活費と返済を両立できるかです。

私は、今の収入を前提にした返済額より、再雇用や働き方変更後の収入で見た返済額の方を重く見たいです。今払えているから将来も大丈夫、と考えるのは少し怖いです。

教育費、生活防衛資金、老後資金

住宅ローンへいくら回せるかを考える前に、返済へ回さないお金を分けます。

わが家で目の前にあるのは教育費です。子どもが中学から私立へ進むかはまだ決めていません。それでも、進学の選択肢を残したいなら、使う可能性があるお金まで繰り上げ返済へ回すのは慎重に考えたいです。

生活防衛資金は、病気や収入減少などに備える現金です。老後資金は、退職後の生活費や医療・介護などを支えるお金になります。

3つを分けてみると、「現金があるから返せる」と「返済に使ってよい現金がある」は別だと分かります。

教育費の見通しを立てるときは、50歳から教育費と老後資金をどう考えるかも一緒に読むと、住宅ローンへ回せる金額を考えやすくなると思います。

退職後の収入と年金見込額

定年後もローンが残るなら、退職後の毎月収支を一度試します。

収入には、再雇用や仕事から得る収入、年金などを入れます。支出には、生活費、住宅ローン、固定資産税、修繕費、保険料、医療費などを入れます。

将来の数字なので、ぴったり当てることはできません。まずは楽観的なケースだけでなく、収入が少なめ、支出が多めのケースも作ってみます。

| 退職後の確認 | 月額の想定 |

|---|---|

| 手取り収入・年金 | 250,000円 |

| 基本生活費 | 160,000円 |

| 住宅ローン返済 | 70,000円 |

| 税金・保険・修繕費の月割り | 40,000円 |

| 毎月の残り | -20,000円 |

毎月の残りがほとんどないなら、繰り上げ返済や働く期間の調整などを早めに検討できます。

私は最終的に完全リタイアを目標にしていますが、今の現実的な途中地点としてはサイドFIREも考えています。住宅ローンが残る間だけ少し働くことも、自由を諦める話ではなく、資産を守る選択肢だと思っています。

団信、住宅ローン控除、手数料

返済額の数字と一緒に、団体信用生命保険、住宅ローン控除、繰り上げ返済手数料も確認します。

団信は、加入者が死亡した場合や契約で定められた状態になった場合に、保険金が住宅ローンの返済へ充てられる仕組みです。ただし、保障される状態、終了年齢、上乗せ金利などは商品によって違います。夫婦で借りている場合は、誰がどの保障へ加入しているかも見ておきたいです。住宅金融支援機構の団信案内も、契約内容を確認する際の参考になります。

住宅ローン控除を受けている間に繰り上げ返済をすると、年末残高が減るため、控除額が減る可能性があります。また、繰り上げ返済によって変更後の償還期間が10年未満になると、控除対象から外れる場合があります。入居年などで要件が異なるため、国税庁の住宅ローン控除案内と個別条件を確認します。

また、繰り上げ返済の最低金額や手数料は金融機関によって異なります。

団信や住宅ローン控除を確認せず、利息が減るという理由だけで返済を決めるのは避けたいです。

制度の適用や実際の金額は、契約中の金融機関や税務署などへ確認します。少し手間ですが、ここを飛ばすと比較の前提が変わってしまいます。

一括完済・一部繰り上げ・返済継続を比べる

必要な数字を集めたら、一括完済、一部繰り上げ返済、現金を残して返済継続の3つを比べます。

大事なのは、利息の少なさだけで順位を決めないことです。返済後に残る現金、毎月の余裕、教育費や老後資金への影響も並べます。

| 選択肢 | 主なメリット | 気をつけたい点 | 合いやすい状況 |

|---|---|---|---|

| 一括完済 | 毎月返済と将来の利息がなくなる | 手元資金が大きく減る、団信や控除が終了する | 完済後も教育費・老後資金・生活防衛資金を十分残せる |

| 一部繰り上げ返済 | 利息や毎月返済額を抑えやすい | 控除額、手数料、返済期間への影響確認が必要 | 現金を残しつつ、完済時期や毎月負担を調整したい |

| 返済継続 | 教育費や緊急時の現金を残せる | 利息負担が続き、金利上昇の影響を受ける場合がある | 返済額を無理なく払い、現金を優先したい |

退職金などで一括完済する

一括完済の良さは、分かりやすいです。毎月の住宅ローン返済がなくなり、将来払う予定だった利息もなくなります。退職後の固定費を下げられるため、心理的な安心も大きいと思います。

ただし、退職金の大部分を使って完済すると、その後の生活費や修繕費を貯蓄から出せなくなるかもしれません。

退職金は、住宅ローン専用のお金ではありません。老後の生活を支える大切な資金でもあります。

一括完済を選ぶなら、「返せるか」ではなく「返したあとに必要な現金が残るか」を確認したいです。

ローンが消えた通帳を見れば、私もかなり安心すると思います。でも、そのあとに残高を見て不安になるなら、急いだ意味が薄れてしまいます。

一部だけ繰り上げ返済する

全額返済と返済継続の間にあるのが、一部繰り上げ返済です。

一部繰り上げ返済には、返済期間を短くする方法と、毎月返済額を減らす方法があります。一般に、完済時期を早めたいなら期間短縮型、退職後の毎月負担を軽くしたいなら返済額軽減型が候補になります。

ただし、どちらを選べるか、最低返済額や手数料はいくらかなど、条件は金融機関や商品によって違います。

50代では、利息を少なくすることだけでなく、毎月の返済額を退職後の収入に合わせる視点も持ちたいです。

一部返済なら、教育費や生活防衛資金を残しながら負担を調整しやすくなります。私には、白か黒かを一気に決めずに済むところも魅力に感じます。

現金を残して返済を続ける

手元の現金を優先し、契約どおり返済を続ける方法もあります。

この方法では利息の支払いが続きます。変動金利なら、金利上昇で負担が増える可能性もあります。

一方、教育費、修繕費、収入減少などへ対応できる現金を残せます。団信の保障が続くことも、家庭によっては安心材料になります。

ローンが残っているだけで、失敗と考える必要はありません。毎月の返済を無理なく続けられ、必要な現金も確保できるなら、それも十分に現実的な選択です。

私は、残高がゼロになる気持ちよさだけでなく、急な支出に対応できる余白も守りたいです。どちらの安心をどのくらい持つかは、家庭ごとに違ってよいと思います。

繰り上げ返済の前に、教育費と老後資金を分けておく

繰り上げ返済へ回す金額は、手元の預貯金残高から直接決めない方が安心です。

まず、お金を用途別に分けます。ここでは細かい計算より、「このお金は返済へ回さない」と決めることを優先します。

| お金の置き場所 | 役割 | 住宅ローン返済へ回す判断 |

|---|---|---|

| 生活防衛資金 | 収入減少や急な支出へ備える | 原則として残す |

| 近く使う教育費 | 塾、受験、入学、学費など | 進路の選択肢を守れる額を残す |

| 老後資金 | 退職後の生活費、医療・介護費など | 不足見込みを確認して残す |

| 住宅関連の予備費 | 修繕、設備交換、固定資産税など | 今後の予定を確認して残す |

| 余裕資金 | 上記を分けたあとに残るお金 | 繰り上げ返済の候補 |

わが家では、今いちばん気になるのは教育費です。中学から私立になるかもしれないと思うと、実際にどのくらい必要になるのか、まだ見えないところがあります。

そんな段階で教育費まで住宅ローンへ回してしまうと、進路を考えるときに「お金がないから」と選択肢を狭めることになりかねません。

とはいえ、将来必要になる金額を完璧に用意してからでないと返済できない、という話でもありません。進学時期と想定額を幅で置き、住まいの修繕費や老後資金も同じ表で分けるだけでも、返済へ回せる上限が見えやすくなります。

教育費や老後資金まで使って住宅ローンを消すと、別の大きな不安へ置き換わるだけかもしれません。

まず守るお金を別にし、そのあとに残った余裕資金で繰り上げ返済を検討する。私はこの順番なら、家族とも話しやすいと感じます。

返済が重いと感じたときの5つの選択肢

毎月返済が重いからといって、一括完済だけが解決策ではありません。

早めに動けば、いくつかの選択肢を比べられます。正直、住宅ローンの相談は少し気が重いです。それでも、苦しくなってから慌てるより、余裕があるうちに話を聞く方が選びやすいと思います。

借り換えを総費用で比較する

借り換えは、現在の住宅ローンを完済し、別の金融機関などで新しいローンを組む方法です。金利や返済条件が改善すれば、毎月返済額や総返済額を減らせる可能性があります。住宅金融支援機構の借り換え案内でも、費用を含めた比較が案内されています。

ただし、金利差だけで判断はできません。融資手数料、登記費用、司法書士報酬などがかかります。新しい審査があり、年齢、収入、返済状況、健康状態などによって利用できない場合もあります。

借り換え前の団信は終了し、新しい団信への加入条件も改めて確認することになります。住宅ローン控除を継続できる場合でも、控除期間が延長されるわけではありません。

借り換えは、金利ではなく、諸費用と保障を含めた総額で比べたいです。

金融機関へ返済条件を相談する

返済が厳しくなる可能性があるなら、延滞する前に借入先の金融機関へ相談します。

状況によっては、返済期間や毎月返済額などについて相談できる場合があります。ただし、毎月の負担が減っても、返済期間が延びて総返済額が増えることもあります。住宅金融支援機構の返済相談案内にもあるように、まずは返済中の金融機関へ早めに相談します。

相談したら必ず希望どおりになるわけではありません。それでも、何も言わずに支払いが遅れるより、早めに現在の状況を伝えた方が次の手を考えやすくなります。

ここは、困ってからではなく「このままだと数年後が少し厳しいかもしれない」という段階で動きたいです。

住宅ローン以外の固定費を先に軽くする

住宅ローンは金額が大きいため、真っ先に手をつけたくなります。でも、借り換えや繰り上げ返済には費用や条件があります。

その前に、保険、通信費、車、使っていないサービスなど、ほかの固定費を見直す方法もあります。

固定費の見直しは、私がやっておいてよかったと感じていることの一つです。月ごとの効果は小さく見えても、毎月続くので地味に効きます。

浮いた金額を生活防衛資金へ回す、住宅ローン返済へ備える、少額の繰り上げ返済へ使う。こうしたやり方なら、手元資金を一気に減らさず家計を軽くできます。

働く期間とサイドFIRE時期を調整する

住宅ローンが残る間だけ働く期間を少し延ばす、完全リタイアの前にサイドFIREを挟む、といった方法もあります。

私も、このまま定年まで同じ働き方でよいのかという思いはいつもあります。ただ、住宅ローンを早く消すために無理をするより、収入を少し残して返済と資産形成を両立する方が現実的な場合もあります。

50歳から資産自由を目指すために必要なお金を考えた記事でも、住宅費を含めて必要資産を整理しています。働き方を変えたい方は、住宅ローンだけでなく生活費全体から見てみると判断しやすくなります。

もちろん、長く働けばすべて解決するとは限りません。健康や家族との時間も大切です。だからこそ、何年、月いくらの収入があれば返済を続けられるかを数字にしたいです。

住み替えも選択肢として持つ

今の家に住み続けることだけを前提にせず、住み替えを選択肢として持つ方法もあります。

家族構成が変われば、必要な広さや場所も変わります。売却代金でローンを完済できるか、住み替え後の住居費はいくらか、引っ越し費用や税金などを含めて比べます。

ただし、売却価格がローン残高を下回る場合や、新しい住まいの費用が思ったより高くなる場合もあります。不動産会社の査定額だけで決めず、実際に手元へ残る金額まで確認したいです。

住み替えは大きな決断です。今すぐ選ばなくても、「どうしても返済が重くなったら考えられる」と知っているだけで、少し気持ちが楽になると思います。

50代が避けたい住宅ローン対策

住宅ローンの不安が強いと、早く何とかしたくなります。

でも、焦って動くほど、教育費や老後資金など別の大切なお金を傷つけることがあります。私は次の5つを避けたいです。

退職金や老後資金を使い切る

退職金で一括完済できるとしても、全額を使ってよいとは限りません。

完済後の生活費、修繕費、医療・介護費などを見積もり、残す金額を先に決めます。退職金の受取額が想定と違う可能性もあるため、受け取る前から全額を当てにしすぎない方が安心です。

教育費まで返済へ回す

教育費は、必要になる時期を大きくずらしにくいお金です。

繰り上げ返済へ回したお金は、必要になったからといって簡単には戻せません。進路がまだ決まっていなくても、数年以内に使う可能性がある分は分けておきたいです。

投資で返済資金を増やそうと焦る

住宅ローンの完済資金を短期間で増やそうとして、大きな投資リスクを取るのも避けたいです。

私自身、以前ネットで見た情報を信じて投資し、値下がりしたあと売れずに塩漬けにした経験があります。返済日が決まっているお金を投資へ回すと、必要な時期に値下がりしているかもしれません。

住宅ローンの不安を、焦った投資で取り返そうとしない。

これは、過去の失敗がある私自身にも言い聞かせたいことです。

団信や控除を確認せず返済する

繰り上げ返済で利息は減っても、団信の保障や住宅ローン控除への影響を含めると、判断が変わる場合があります。

保障内容や税制は契約・入居時期などで異なります。ネットの記事だけで決めず、金融機関や税務署などへ個別に確認します。

苦しくなってから相談する

返済が遅れてからでは、選べる方法が限られる可能性があります。

退職後の収支を試して赤字になった、金利上昇時の返済が重い、教育費と重なる数年間が厳しい。そんな兆しが見えた時点で、金融機関や家族へ相談したいです。

私は妻と日頃からお金や働き方について話しています。住宅ローンも、一度決めたら終わりではなく、教育費や働き方が変わるたびに話題へ出すくらいでよいと思っています。

わが家の住宅ローン戦略を決める手順

ここまで読んで、「確認することが多いな」と感じたかもしれません。

私も全部を一度に考えると疲れます。まずは次の5ステップで、わが家の数字を一枚にまとめるところからで十分です。

1. ローン条件を一枚に書く

返済予定表や金融機関のサイトを見て、次の項目を書きます。

- 現在のローン残高

- 金利と金利タイプ

- 毎月返済額

- 残りの返済期間と完済年齢

- 繰り上げ返済の条件と手数料

- 団信の保障内容と終了年齢

- 住宅ローン控除の残り期間

分からない欄は空欄で構いません。確認先が見つかっただけでも前進です。

2. 教育費、生活防衛資金、老後資金を分ける

預貯金を一つの残高として見ず、先ほどの用途別の表を使って、返済へ回せる余裕資金だけを確認します。

正確な金額が分からなければ、少なめと多めの2パターンを作ります。私は、迷うお金まで無理に返済候補へ入れない方が落ち着きます。

3. 退職後の毎月収支を試す

今の収入ではなく、退職後や働き方を変えたあとの収入で試します。

年金見込額、再雇用などの収入、生活費、住宅ローン、税金・保険、修繕費を月額に直します。さらに、金利や支出が増えた場合も見ておきます。

毎月赤字になるなら、いつから、いくら足りないのかが分かります。不安が数字になると、返済額を軽くする、働く期間を変える、固定費を見直すなど、対策を選びやすくなります。

4. 3ケースを比較する

一括完済、一部繰り上げ返済、返済継続について、次の項目を並べます。

- 返済後に残る現金

- 毎月返済額

- 完済年齢

- 将来の利息と手数料

- 団信と住宅ローン控除への影響

- 教育費や老後資金への影響

- 働き方を変えられる時期

利息が最も少ないケースだけでなく、家計と気持ちに余裕が残るケースを探します。

住宅ローン戦略は、最も早く完済する計画ではなく、家族が無理なく続けられる計画でよいと思います。

5. 金融機関や税務署へ確認して決める

最後に、シミュレーションの前提を確認します。

繰り上げ返済後の返済額や期間、手数料、団信への影響は金融機関へ確認します。住宅ローン控除の個別の適用は、税務署や税理士などへ相談します。借り換えを検討するなら、諸費用を含む総返済額と新しい団信の条件も見ます。

そのうえで家族と話し、今の方針を決めます。将来の教育費、金利、収入は変わるため、一度決めた方針を守り続ける必要はありません。

年に一度、または大きな変化があったときに見直せば十分です。まずはできるところからでよいと思っています。

まとめ:完済より先に、返済しても家計が回る状態を作る

50代で住宅ローンが残っていても、それだけで失敗ではありません。

一括完済すれば、毎月返済と将来の利息がなくなります。一部繰り上げ返済なら、現金を残しながら負担を調整できます。そのまま返済を続けることで、教育費や生活防衛資金を守れる家庭もあります。

大切なのは、どの方法がいちばん得かを一つの数字だけで決めないことです。

- ローン残高、金利、毎月返済額、完済年齢を確認する

- 教育費、生活防衛資金、老後資金を先に分ける

- 退職後の収入で毎月返済できるか試す

- 団信、住宅ローン控除、手数料も含めて比べる

- 一括完済、一部繰り上げ、返済継続の3ケースを見る

ローン残高をゼロにすることより、必要な現金を残し、返済を続けても家計が回る状態を作る。

私は、そこを50代の住宅ローン戦略の出発点にしたいです。

まずは今日、返済予定表を開き、ローン条件と守りたいお金を一枚に書いてみませんか。全部の答えが出なくても、次に何を確認すればよいかが見えるだけで、不安は少し扱いやすくなると思います。