「このまま定年まで、今と同じ働き方を続けるのだろうか」

私はときどき、そんなことを考えます。

仕事そのものが、すべて嫌なわけではありません。ただ、理不尽な要求を受けたり、自分ではコントロールできない出来事に振り回されたりすると、正直しんどいです。

できることなら、会社に使われる時間を減らして、もう少し自分で一日の使い方を決めたい。

平日に歴史の跡をたどりに出かけたり、気になっていたカフェへ寄ったりする。私が欲しいのは、そんなに派手な暮らしではありません。

それでも、会社を辞めることを考えると、急に怖くなります。

一番の理由は、資産額よりも毎月決まった日に入ってくる給料がなくなることです。

完全リタイアしたい気持ちはある。でも、給料がゼロになるのは怖い。

これ、同じように感じている方も多いのではないでしょうか。

そこで私は、辞めるか我慢するかの二択ではなく、会社への依存度を少しずつ下げる方法を考えるようになりました。

定年まで働きたくないと感じるのは、甘えではないと思う

私は50歳になった瞬間に、急に人生観が変わったわけではありません。

ただ、定年までの年数が見えるようになり、「あと何年、今と同じ働き方をするのだろう」と考える機会は増えました。

若いころなら、多少大変でも「まだ先は長いから」と頑張れたかもしれません。でも、50代になると、残っている時間の使い方も気になります。

- 自分では決められない予定に振り回される

- 理不尽な要求にも対応しなければならない

- 忙しくて、家族や自分のための時間が後回しになる

- 仕事を辞めたいと思っても、生活費があるため動けない

こうした状態が続くと、「定年まで働きたくない」と感じるのも自然だと思います。

もちろん、勢いだけで会社を辞めればよいという話ではありません。

わが家は子どもがまだ小学生で、これから教育費が増える可能性があります。住宅ローンも残っていますし、老後資金も準備していかなければなりません。

きれいごとだけでは済まないところです。

それでも、「辞めたい」という気持ちを無理に押し込めるのではなく、どうすれば今より少し楽な働き方へ移れるかを考える材料にしてよいのではないでしょうか。

私が本当に怖いのは、資産不足より給料日がなくなること

早期退職やFIREの話では、「資産がいくらあれば辞められるか」がよく注目されます。

もちろん、資産額は大切です。

ただ、私が会社を辞める場面を想像したとき、一番怖いのは預金残高が少し減ることではありません。

来月から給料日がなくなることです。

会社員であれば、働いている限り、毎月ある程度決まった収入が入ります。一方、退職後は、生活費、教育費、住宅ローン、税金、社会保険料などを、自分で用意したお金から払うことになります。

投資による利益やブログ収入などがあっても、毎月同じ金額になるとは限りません。調子のよい月もあれば、ほとんど入らない月もあるはずです。

毎月の収入には、金額以上の安心感があります。

| 収入の種類 | 安心しやすい点 | 気をつけたい点 |

|---|---|---|

| 会社員の給料 | 金額と入金日を予測しやすい | 会社や働き方への依存度が高くなる |

| 短時間勤務・再雇用の給料 | 定期収入を残しながら時間を減らせる | 給料や仕事内容が今と同じとは限らない |

| 小さな仕事・副収入 | 自分の経験を活かし、会社依存を下げられる | 毎月安定して入るとは限らない |

| 資産の取り崩し | 働く時間を減らせる | 残高が減る心理的な不安がある |

| 年金 | 受給開始後の定期収入になる | 原則65歳までの期間を別に準備する |

この表を見ると、完全リタイアだけが自由になる方法ではないと分かります。

定期収入を少し残しながら、会社で働く時間を減らす方法もあります。私が現実的な途中地点としてサイドFIREを考えているのも、このためです。

必要資産や副収入の全体像は、50歳からのサイドFIREを整理した記事で詳しくまとめています。

今回考えたいのは、資産をいくら作るかという話より、毎月いくら入れば給料が減っても落ち着いて暮らせるかです。

フルタイムか完全退職かの二択にしなくてよい

会社を辞めたいと考えると、つい「今の会社で定年までフルタイム勤務を続ける」か「会社を辞めて完全リタイアする」かの二択になりがちです。

でも、この間にはいくつもの選択肢があります。

| 働き方 | 定期収入 | 自由な時間 | 事前に確認したいこと |

|---|---|---|---|

| 今の働き方を続ける | 多い | 少ない | 心身の負担を続けられるか |

| 勤務日数や役割を減らす | ある程度残る | 少し増える | 会社に制度や選択肢があるか |

| 再雇用・別の会社で働く | 条件により残る | 条件による | 給料、仕事内容、勤務日数 |

| 小さな仕事を組み合わせる | 安定しにくい | 自分で調整しやすい | 収入見込み、継続性 |

| 完全リタイアする | 給料はなくなる | 多い | 年金開始までの生活費と大型支出 |

2025年4月以降、企業には希望する人について65歳までの雇用確保措置を講じることが求められています。

ただし、一律に「65歳定年になり、今と同じ給料と仕事内容が続く」という意味ではありません。再雇用後の賃金、勤務日数、仕事内容などは会社によって異なります。70歳までの就業機会確保についても努力義務であり、必ず70歳まで働けるとは限りません。

自分の会社でどのような選択肢があるかは、就業規則や人事担当者への確認が必要です。制度の概要は、厚生労働省の高年齢者雇用対策でも確認できます。

正直、私は定年まで今と同じペースで働き続けたいとは思っていません。でも、明日から給料をゼロにしたいわけでもありません。

週5日を週3日へ変える。責任の重い仕事から少し離れる。別の小さな仕事を試す。

そう考えると、辞めることへの怖さも少し小さくなります。

目指したいのは、会社を辞めることではなく、自分で働き方を選べる状態です。

退職前に「毎月の安心額」を計算してみる

会社を辞められるか考えるとき、総資産だけを見ても、私はなかなか安心できません。

たとえば資産がまとまってあっても、毎月どのくらい減るのか分からなければ不安です。反対に、資産額が目標へ届いていなくても、毎月少し定期収入が入れば、取り崩す金額を減らせます。

そこで確認したいのが、毎月いくら入れば不安が軽くなるかです。

| 毎月の収支(例) | 確認する金額(例) |

|---|---|

| 基本生活費 | 160,000円 |

| 住宅ローン・住居費 | 70,000円 |

| 教育費の月割り | 25,000円 |

| 税金・社会保険料の見込み | 25,000円 |

| 予備費・楽しむお金 | 20,000円 |

| 毎月必要な合計額 | 300,000円 |

| 年金・小さな仕事などの収入 | 180,000円 |

| 資産から補う不足額 | 120,000円 |

退職すると、会社員時代には給料から差し引かれていた健康保険、年金、住民税なども、自分で確認して払うことになります。特に住民税は前年の所得をもとに計算されるため、退職して収入が減ったあとも支払いが続く場合があります。

公的年金は原則65歳から受け取る仕組みです。60歳以降に繰り上げて受け取る方法や、66歳以降へ繰り下げる方法もありますが、受給額などが変わります。年金見込額は、ねんきんネットで確認できます。

「退職したらすぐ年金を受け取ればよい」と考えず、退職から年金開始までの期間を別に計算しておきたいです。

毎月必要な金額のすべてを働いて稼ぐ必要はありません。月の支出の一部だけでも定期収入で補えれば、資産を取り崩す速度を下げられます。

「月にいくら稼げるか」ではなく、「月にいくら入れば落ち着けるか」と考える。私はこの方が、退職後の働き方を決めやすいと思っています。

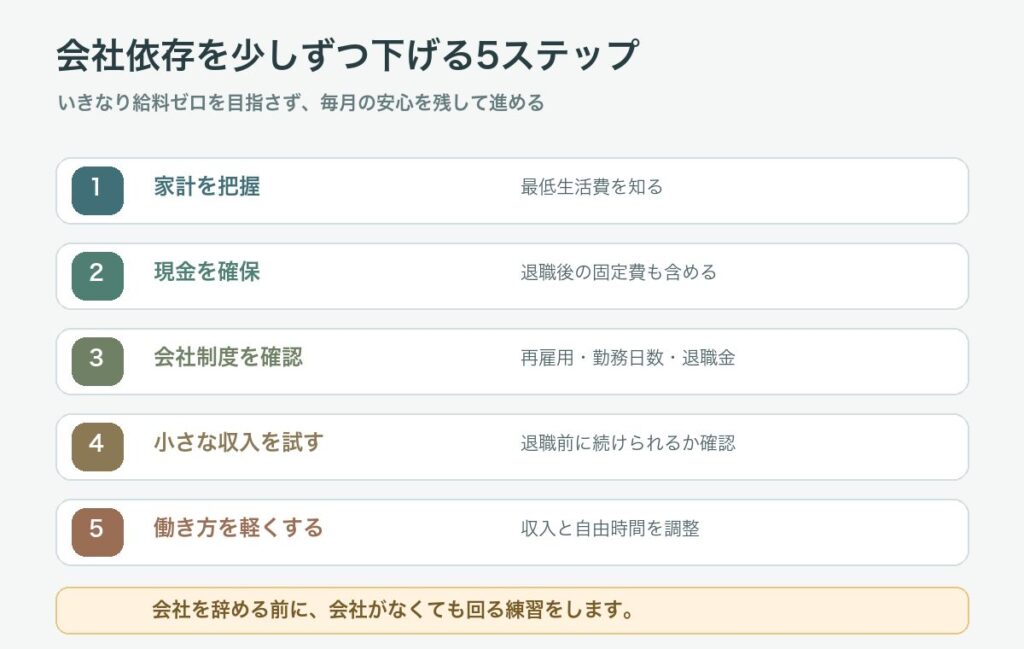

会社依存率は、5段階で少しずつ下げていく

会社依存率を下げるといっても、すぐに副業で大きく稼ぐ必要はありません。

1. 毎月の生活費を把握する

最初にやることは、資産運用でも転職活動でもなく、家計の確認です。給料が減ったとき、最低限いくらあれば暮らせるのか。ここが分からないと、小さな仕事で必要な収入額も決まりません。

私は固定費の見直しとして、携帯電話の通信会社を変え、新聞をやめ、保険も見直しました。一つひとつは地味ですが、毎月の支出が少し減り、投資へ回せるお金も増えました。

これ、地味ですが会社依存率を下げる一歩になります。

2. 近く使うお金と生活防衛資金を分ける

退職を考えるなら、投資資産とは別に、すぐ使えるお金も持っておきたいです。

わが家では、子どもの教育費がこれから増える可能性があります。中学から私立へ進むかはまだ決めていません。それでも、近く使う可能性があるお金を投資や退職後生活費と混ぜない方が安心です。

3. 今の会社で働き方を変えられないか確認する

会社を辞める前に、今の会社で勤務日数や仕事内容を変えられないか確認する方法もあります。再雇用を使う場合も、給与だけでなく、仕事内容、勤務時間、社会保険、賞与などを見たいです。

4. 小さな仕事を、退職前に試してみる

私はFP2級を持っています。

今後、その知識を活かした仕事や、別の資格を使った仕事を、ときどきできたらよいなと思っています。毎日決まった時間に働くのではなく、自分の都合に合わせて少し働く。まだ具体的な仕事は決めていませんし、資格を取れば必ず仕事になるとも思っていません。

だからこそ、会社を辞めてから考えるのではなく、働いているうちに小さく試してみたいです。ブログ運営も、その一つです。

最初から生活費をすべて稼ごうとすると、かなり重くなります。まずは月に数千円でも、自分で収入を作れるか試す。少額でも自分で得た収入があれば、「会社の給料しかない」という状態から一歩動けます。

5. 給料が減っても暮らせる期間を試す

実際に退職する前に、給料が減った想定で暮らしてみる方法もあります。

たとえば、毎月の給料の一部を別口座へ移し、残りのお金だけで生活します。そこで家計が苦しくなるなら、退職前に見直せます。

会社依存率は、退職届を出した日にゼロへする必要はありません。少しずつ下げていけばよいと思います。

退職前に、公的制度と会社の条件は確認しておきたい

働き方を変えるときは、給料以外の条件も見ておきたいです。

退職後は、状況に応じて健康保険の任意継続、国民健康保険、家族の健康保険の扶養などを比較することになります。20歳以上60歳未満で再就職せず、配偶者の扶養にも入らない場合などは、国民年金の切り替えが必要になることがあります。

退職後の国民年金については、50歳で退職した場合の国民年金を整理した記事でもまとめています。

また、失業給付は、会社を辞めた人なら必ず受け取れるわけではありません。働く意思と能力があり、求職活動を行っていることなどが基本的な条件です。完全リタイアして、しばらく働く予定がない場合は、原則として対象になりません。

詳しくは、退職後の失業保険について整理した記事や、ハローワークの基本手当案内で確認できます。

「退職後は失業給付や年金があるから大丈夫」と決めつけず、自分の条件で確認してから退職時期を決めたいです。

私が欲しいのは、働かない生活より、自分で時間を決められる生活

完全リタイアという言葉から、毎日何もせずに暮らす生活を想像する方もいるかもしれません。

でも、私がやりたいのは、ずっと家にいることではありません。

日帰りで行ける場所へ出かけて、歴史の跡をたどる。少し疲れたらカフェへ入り、時間を気にせず過ごす。そんな暮らしができたらよいと思っています。

仕事を完全になくしたいというより、仕事に一日のすべてを決められたくないのかもしれません。

FPの知識を使った仕事や、ブログ運営など、自分で選んだ仕事をときどきする暮らしにも興味があります。

大切なのは、誰かのFIRE生活をそのまま目指すことではなく、自分は何のために働く時間を減らしたいのかを決めることだと思います。

私はまだ、完全リタイアする時期を決めていません。迷いながらでも、少しずつ会社への依存度を下げ、選べる状態へ近づきたいです。

まとめ:辞める準備より、選べる状態を作っていく

定年まで働きたくない。でも、毎月の給料がなくなるのは怖い。

私も両方を感じています。

ただ、すぐ会社を辞める必要も、何も変えずに定年まで我慢する必要もありません。

- 毎月いくらあれば暮らせるか確認する

- 教育費や生活防衛資金を分けておく

- 自社の再雇用や勤務条件を調べる

- 退職後の税金、健康保険、年金を確認する

- 小さな仕事や副収入を、退職前に試す

- 給料が減った想定で数か月暮らしてみる

完全リタイアを目標にしていても、最初から給料をゼロにする必要はありません。

定期収入を少し残しながら、働く時間を減らす。小さな仕事を育てながら、会社への依存度を下げる。

目指したいのは、仕事を辞めることそのものではなく、働くか休むかを自分で選べる状態です。

私もまだ途中です。まずはできるところから、一つずつ進めていこうと思っています。