50歳で会社を退職したら、失業保険はいくらもらえるのでしょうか。

退職後の生活費を考えると、気になりますよね。私も完全リタイアを最終目標にしつつ、現実的にはサイドFIREも選択肢に入れています。子どもはまだ小学生で、これからの教育費も気になるところです。

そんな状況なら、退職後に受け取れるお金は少しでも把握しておきたい。これは正直な気持ちです。

ただ、最初に押さえておきたいことがあります。

失業保険の基本手当は、退職した人全員が受け取れるお金ではありません。完全FIREをして、今後働く意思がない場合は、原則として対象外です。

基本手当は、働く意思と能力があり、仕事を探しているのに就職できない人を支える制度だからです。

「退職したら、とりあえず失業保険をもらえる」と考えていると、FIRE後の資金計画が大きくずれるかもしれません。ここは先に知っておきたいですよね。

この記事では、50歳で自己都合退職するケースを中心に、次のことを整理します。

- 失業保険はいくら、何日分もらえるのか

- 完全FIREやサイドFIREでも受給できるのか

- 自己都合退職では、いつから受け取れるのか

- 副業、アルバイト、起業準備で気をつけること

- 退職前に何を確認しておけばよいのか

結論は、失業保険を退職資金として当てにする前に、自分が本当に「失業状態」に当てはまるかを確認することです。

※この記事では、雇用保険の「基本手当」を、分かりやすく「失業保険」と表現します。制度内容や金額は改定される可能性があります。受給資格、給付日数、就労・副業の扱いは個別事情でも変わるため、実際の退職時には管轄のハローワークへ確認してください。

50歳で退職したら失業保険はいくらもらえる?

まずは、いちばん気になる金額から見てみましょう。

失業保険の基本手当は、退職前の給与がそのまま支給されるわけではありません。退職前6カ月間に支払われた賃金をもとに「賃金日額」を計算し、そのおよそ50〜80%にあたる「基本手当日額」が1日分の支給額になります。

ざっくりした計算の流れは、次のとおりです。

退職前6カ月の賃金合計 ÷ 180 = 賃金日額

賃金日額 × 給付率 = 基本手当日額

給付率は、賃金日額や年齢によって変わります。給与が低い人ほど給付率が高くなる仕組みなので、「給与の何%」と一律には計算できません。

50歳の基本手当日額には上限がある

45歳以上60歳未満の基本手当日額の上限は、1日8,870円です。これは2025年8月1日時点の金額で、雇用保険の基本手当日額は原則として毎年8月に改定されます。

退職前の給与が高くても、上限を超えて受け取れるわけではありません。

仮に上限額で90日分を受給する場合、単純計算では次の金額です。

8,870円 × 90日 = 798,300円

120日なら1,064,400円、150日なら1,330,500円です。

ただし、これは上限額を全日数分受け取れた場合の計算です。実際の基本手当日額は退職前の賃金などで決まり、働いた日や申告内容によって支給されない日、減額される日が出ることもあります。

数字だけ見ると頼りになりますよね。ただ、上限額をそのまま自分の受給額として資金計画へ入れるのは危険です。

自己都合退職の給付日数は90日・120日・150日

一般的な自己都合退職で、雇用保険の被保険者だった期間に応じた所定給付日数は次のとおりです。

| 雇用保険の被保険者期間 | 所定給付日数 |

|---|---|

| 10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

50歳だから自動的に150日になるわけではありません。通常の自己都合退職では、年齢よりも被保険者期間が給付日数に影響します。

たとえば、同じ会社に長く勤めていても、過去の転職時期や雇用保険へ加入していない期間などによって、確認結果が想定と違う可能性があります。

退職前に、自分の被保険者期間と基本手当日額の見込みを確認しておくと、退職後の資金計画がかなり現実的になります。

なお、倒産・解雇などによる離職や、正当な理由のある自己都合退職では、受給条件や給付日数の扱いが異なる場合があります。自分だけで「普通の自己都合」と決めつけず、離職理由もハローワークで確認した方が安心です。

そもそも退職後に失業保険を受け取れる条件

私はここが、FIREを考える人にとって一番大事な部分だと思っています。

失業保険は、「会社を辞めた人への退職祝い」のような制度ではありません。

基本手当を受け取るには、原則として次の条件を満たす必要があります。

| 確認項目 | 主な内容 |

|---|---|

| 働く意思がある | 就職したいと考え、求職の申込みをしている |

| すぐ働ける能力がある | 健康状態や家庭事情などから、すぐ就職できる状態にある |

| 失業状態にある | 積極的に仕事を探しているが、就職できていない |

| 被保険者期間を満たす | 原則、離職前2年間に被保険者期間が通算12カ月以上ある |

倒産・解雇などの特定受給資格者や、一定の理由がある特定理由離職者では、離職前1年間に被保険者期間が通算6カ月以上など、異なる条件が適用される場合があります。

完全FIREで働く意思がなければ対象外

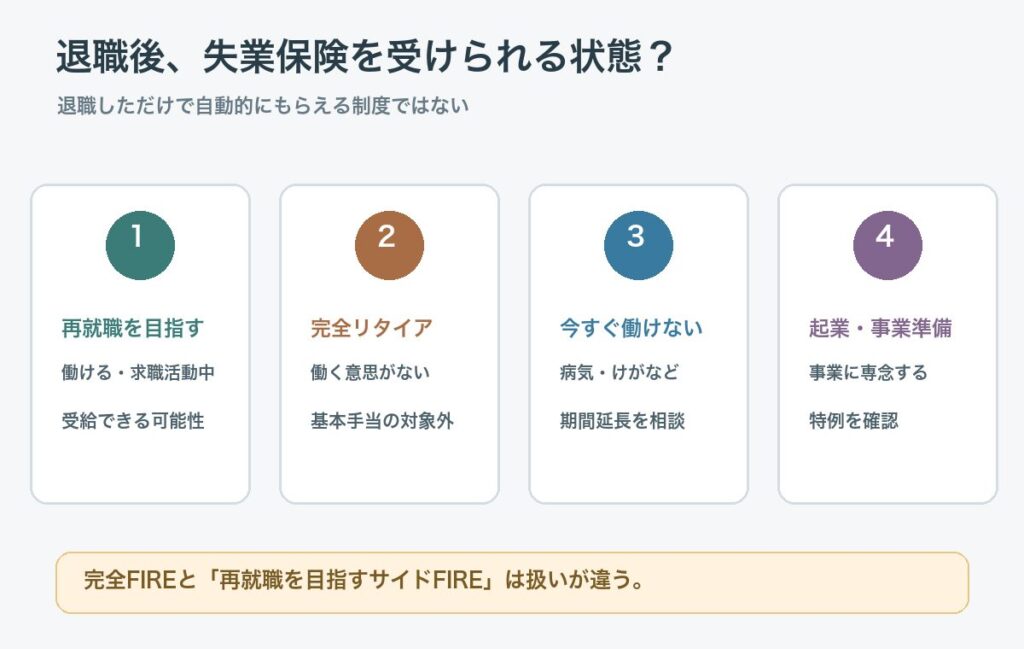

完全FIREをして、「今後は働かず、求職活動もしない」と決めている場合は、基本手当の対象となる失業状態には当たりません。

働く意思がないのに、受給するためだけに求職活動をしたことにするのは避けるべきです。

私の最終目標は完全リタイアです。だからこそ、完全リタイア後に失業保険を受け取る前提で必要資金を計算するのは違うと考えています。

「長く雇用保険料を払ってきたのだから、もらいたい」と感じても、制度の目的と自分の退職後の状態は分けて考えないといけませんよね。

サイドFIREなら必ず対象になるわけでもない

では、サイドFIREなら受給できるのでしょうか。

これは、働き方や求職状況によります。

退職後に小さな副収入を得ながら、雇用される仕事を本気で探しており、ハローワークから失業状態と認められるなら、基本手当を受給できる可能性があります。

一方で、副業が実質的な本業になっている場合や、個人事業を始めて求職活動をする意思がない場合は、失業状態と認められない可能性があります。

| 退職後の方向性 | 基本手当との関係 |

|---|---|

| 完全FIREし、今後働く意思がない | 原則対象外 |

| 再就職を目指し、積極的に求職活動をする | 条件を満たせば対象になり得る |

| 副業をしながら再就職を目指す | 就労状況を申告し、個別判断を受ける |

| 起業・事業に専念する | 原則として失業状態に当たらない可能性が高い |

| しばらく休養し、すぐ働けない・探さない | その期間は原則対象外 |

<!-- 画像挿入:a014-eligibility-check.png -->

完全リタイアか、再就職か、サイドFIREか。ここが曖昧なままでは、失業保険を受け取れるかも曖昧になります。

私も完全リタイアを目指しながら、教育費を考えるとサイドFIREの方が現実的かもしれないと迷っています。この迷い自体は悪くないと思っています。ただ、退職時には「私は次に働く意思があるのか」を正直に決める必要があります。

自己都合退職ではいつからもらえる?

自己都合で退職した場合、退職日の翌日からすぐに基本手当が振り込まれるわけではありません。

会社から離職票を受け取り、住所地を管轄するハローワークで求職申込みと受給資格決定の手続きを行います。その後、7日間の待期と、原則1カ月の給付制限があります。

2025年4月1日以降に正当な理由なく自己都合退職した場合、給付制限は原則1カ月です。ただし、過去5年間に2回以上、正当な理由なく自己都合退職して受給資格決定を受けた場合などは、給付制限が3カ月になることがあります。

流れをざっくり並べると、次のようになります。

- 会社を退職し、離職票を受け取る

- ハローワークで求職申込みと受給手続きをする

- 受給資格が決定される

- 7日間の待期を終える

- 自己都合退職の場合は、原則1カ月の給付制限を終える

- 指定された失業認定日に求職活動状況などを申告する

- 認定後、基本手当が振り込まれる

「退職後1カ月で振り込まれる」と単純には考えない方がよさそうです。離職票が届く時期、手続日、認定日などでも実際の入金時期は変わります。

退職直後の生活費は、失業保険がまだ入らない前提で用意しておく方が安心です。

離職票が届いたら内容を確認する

受給手続きでは、会社から交付される離職票が必要です。

離職票が届いたら、離職理由や賃金額などを確認します。記載された離職理由に異議がある場合は、ハローワークへ相談できます。

退職後は健康保険、年金、住民税の対応も重なります。書類が次々に届くと、ちょっと面倒ですよね。

私なら、退職前に必要書類を一覧にして、離職票がいつ頃届くかも会社へ確認しておきます。

失業認定には求職活動実績が必要

基本手当を受け取るには、原則として指定された失業認定日にハローワークへ申告し、失業状態の認定を受けます。

認定対象期間中には、求人への応募、職業相談、セミナー参加など、ハローワークが認める求職活動実績が必要です。必要な回数や認められる活動は状況によって異なるため、受給説明時に確認したいところです。

求人サイトを眺めただけでは、求職活動実績として認められない場合があります。

ここでも大事なのは、形だけではなく、本当に働く意思があることです。

なお、基本手当を受けられる期間は、原則として離職日の翌日から1年間です。手続きを長く放置すると、所定給付日数が残っていても受け取りきれない可能性があります。

50歳の私が気をつけたい副業・アルバイト・起業

サイドFIREを考えるなら、副業やアルバイトと失業保険の関係は避けて通れません。

結論から言うと、少しだけ働いた場合でも、自己判断で隠さず、失業認定申告書へ正確に申告することが大切です。

働いた日や収入によって、その日の基本手当が支給されなかったり、減額されたり、後の日へ繰り越されたりする場合があります。また、働き方によっては就職と判断される可能性もあります。

申告が必要になり得るものには、次のような例があります。

- アルバイト、パート

- 業務委託やフリーランスの仕事

- 副業による作業や収入

- 家業の手伝い

- 起業準備や事業活動

- 内職、手伝い、試用期間中の勤務

「収入が少ないから申告しなくてよい」「振込がまだだから働いていない扱いになる」と自分で判断するのは危ないです。作業した日、時間、収入の有無を記録し、迷ったらハローワークへ確認する方が安心です。

不正受給は返還だけで終わらない場合がある

働いた事実や収入を申告せずに基本手当を受け取ると、不正受給と判断される可能性があります。

不正受給になると、受け取った金額の返還に加え、追加の納付を命じられる場合があります。その後の支給が止まることもあります。

サイドFIREの収入は、小さいから大丈夫と考えず、働いた事実を必ず申告したいです。

これは怖がらせたいわけではありません。曖昧なまま進めて、あとで説明に困る方がしんどいからです。

起業を考えるなら受給期間の特例も確認する

退職後に起業したり、事業へ専念したりすると、原則として失業状態に当たらなくなる可能性があります。

一方、離職後に事業を開始した人などには、事業を行っている期間を受給期間へ算入しない特例があります。一定の要件と申請期限があるため、「起業したから失業保険は全部なくなる」と決めつける前に、ハローワークへ相談したいところです。

私にとってサイドFIREは、会社員を辞めて何もしない状態ではなく、会社への依存を下げながら働き方を変える現実案です。50代のサイドFIREという選択肢も見ながら考えると、失業保険をもらうことより、退職後にどう働きたいかを先に決めた方がよいと感じます。

再就職が決まったら再就職手当も確認する

基本手当の受給資格がある人が早く安定した仕事へ就き、一定の条件を満たすと、再就職手当を受け取れる場合があります。

支給残日数が所定給付日数の3分の2以上なら、支給残日数の70%、3分の1以上なら60%に相当する額が基本的な支給率です。

| 就職日の前日時点で残っている日数 | 基本的な支給率 |

|---|---|

| 所定給付日数の3分の2以上 | 70% |

| 所定給付日数の3分の1以上 | 60% |

ただし、待期を終えていること、1年を超えて勤務することが確実と認められること、離職前の事業主へ再雇用されたものではないことなど、複数の条件があります。

また、基本手当の受給手続き前に就職すると、再就職手当を受け取れないため注意が必要です。

早く再就職すると基本手当を満額受け取れず、損に見えるかもしれません。でも、給与収入が戻り、条件を満たせば再就職手当も受け取れる可能性があります。

失業保険を全部もらうために就職を遅らせるより、自分に合う仕事が見つかったら前へ進む方が、長い目では安心できそうです。

失業保険だけで退職後のお金を考えない

失業保険の見込額が分かると、退職後の安心材料にはなります。

ただ、私は失業保険だけを見て「これなら退職できる」とは判断しないつもりです。

退職後には、給与から自動で引かれていた支払いが、自分で払う支出として見えてきます。

| 退職後に確認したいお金 | 見落としやすい点 |

|---|---|

| 健康保険 | 任意継続、国民健康保険、家族の扶養で負担が変わる |

| 住民税 | 前年所得をもとに課税され、退職後も支払いが続く |

| 国民年金 | 再就職せず厚生年金を外れる場合は切替と支払いが必要 |

| 教育費 | 失業保険の受給期間後も続く |

| 生活費・予備費 | 初回振込までの期間や想定外の支出に備える |

健康保険は退職後の健康保険を比較した記事、住民税は退職後の住民税を整理した記事、年金は退職後の国民年金を整理した記事で詳しく確認できます。

失業保険は入ってくるお金ですが、健康保険、住民税、国民年金は出ていくお金です。両方を並べないと、退職後の現金残高は見えてきません。

教育費と老後資金は別に守りたい

私の場合、老後資金も気になりますが、目下の不安は子どもの教育費です。

失業保険を受け取れるとしても、受給期間は限られています。教育費はその後も続きますし、完全リタイアを目指すなら老後資金も長く持たせる必要があります。

だから私は、次のようにお金を分けて考えたいです。

- 失業保険が入る前の生活費

- 健康保険、住民税、国民年金の支払い

- 失業保険終了後の生活費

- 子どもの教育費

- 老後資金

- 想定外の支出に備える予備費

失業保険が受け取れたら助かります。でも、受け取れなかったら成立しないFIRE計画は、さすがに不安です。

妻とは日頃からお金や働き方の話をしています。退職を具体的に考えるときも、「失業保険はいくらか」だけでなく、「完全リタイアなのか、次の仕事を探すのか」「教育費をどこから出すのか」まで一緒に確認したいと思っています。

私が退職前に確認すること

制度を調べるほど、失業保険は退職後に考え始めるのでは遅いと感じます。

私なら、退職届を出す前に次の順番で確認します。

1. 完全リタイアか、再就職・サイドFIREかを決める

まず、自分に働く意思があるかを正直に決めます。

完全リタイアして求職活動をしないなら、基本手当は原則対象外として資金計画を作ります。再就職を目指すなら、希望する仕事や働き方を整理します。

ここを曖昧にしたまま、受給額だけ計算しても意味がないですよね。

2. 雇用保険の加入期間と離職理由を確認する

給与明細や雇用保険被保険者証などを確認し、不明点は会社の担当部署へ聞きます。

退職後に届く離職票では、賃金額と離職理由を確認します。離職理由の扱いによって受給条件や給付制限が変わる可能性があるためです。

3. 退職後の働き方をハローワークへ相談する

副業、アルバイト、業務委託、起業準備を予定しているなら、どのように申告するかを事前に相談します。

ネットにはさまざまな体験談がありますが、勤務時間や契約内容が違えば扱いも変わります。制度の判断を、誰かの体験談だけで決めるのは怖いです。

4. 失業保険なしでも回る資金を用意する

初回振込までの期間、受給できない可能性、受給終了後まで含めて現金を準備します。

私なら少なくとも、失業保険をゼロとしても、退職後しばらくの生活費と公的な支払いをまかなえるかを確認します。

5. 家族と退職後の収入・支出を共有する

50歳で家庭持ちの退職は、自分だけの話ではありません。

妻とは普段から話していますが、完全リタイア、サイドFIRE、再就職では家計の見通しが変わります。教育費を守りながらどこまで収入を減らせるか、数字で共有したいところです。

退職前に確認したい項目を、最後に一覧へまとめます。

| 確認項目 | 私が確認する内容 |

|---|---|

| 退職後の方向性 | 完全リタイア、再就職、サイドFIREのどれか |

| 受給資格 | 働く意思・能力、被保険者期間を満たすか |

| 見込額 | 基本手当日額と所定給付日数 |

| 手続き | 離職票、ハローワーク、認定日の流れ |

| 副業・起業 | 予定する活動の申告方法 |

| 退職後支出 | 健康保険、住民税、国民年金、教育費 |

| 家族との共有 | 収入が減る期間と今後の働き方 |

こうして見ると、失業保険の確認は単なる手続きではなく、退職後の生き方を決める作業でもあります。

まとめ:失業保険は再就職を目指す間の支え

退職後の失業保険について、最後に要点をまとめます。

- 基本手当は、働く意思と能力があり、求職中でも就職できない人の制度

- 完全FIREで働く意思がない場合は、原則として対象外

- 原則、離職前2年間に被保険者期間が通算12カ月以上必要

- 45歳以上60歳未満の基本手当日額上限は、2025年8月1日時点で8,870円

- 通常の自己都合退職の所定給付日数は、被保険者期間により90日・120日・150日

- 2025年4月1日以降の自己都合退職では、7日間の待期後、給付制限は原則1カ月

- 副業、アルバイト、業務委託、起業準備は自己判断で隠さず申告する

- 早く再就職した場合は、条件を満たせば再就職手当を受け取れる可能性がある

- 失業保険だけでなく、健康保険、住民税、国民年金、教育費も一緒に見る

失業保険は「退職後にもらえるお金」ではなく、「再就職を目指す間の支え」です。

完全リタイアを目標にする私ほど、失業保険を受け取る前提でFIRE計画を作らない方がよいと感じています。

一方で、サイドFIREや再就職を考えているなら、制度を正しく使うことで、焦らず次の働き方を探せるかもしれません。

まずは、自分が完全リタイアをするのか、働き方を変えて仕事を続けるのかを考えてみませんか。

その方向性が決まれば、失業保険を当てにしてよいのか、退職前にいくら現金を用意すべきかも、かなり見えやすくなると思います。