親の介護費用は、いくら用意しておけばいいのか。

50歳になった今、私はこのことが少しずつ気になるようになってきました。

とはいえ、私の親は今のところ元気です。

本格的な介護を経験したこともありません。

だから、介護の大変さを分かったように話すつもりはないです。実際に介護をしている方から見れば、私にはまだ見えていないことがたくさんあると思います。

それでも、親が元気な今だからこそ、考えておけることはあるはずです。

介護が必要になってから慌てて調べるより、相談先やお金の流れだけでも知っておきたい。そう思って、親の介護費用について整理してみました。

私がいちばん気になっているのは、介護費用の平均額だけではありません。

- 親の介護費用は、誰のお金から払うのか

- 子ども側は、どこまで負担するのか

- 仕事を続けながら対応できるのか

- 子どもの教育費や、自分たちの老後資金をどう守るのか

このあたりです。

わが家は、子どもの教育費がこれからかかる時期です。老後資金も気になりますし、最終的には完全リタイアを目指しながら、現実的にはサイドFIREも考えています。

そんな中で、親の介護費まで子ども側が全部背負う前提にしてしまうと、さすがに家計がもちません。

先に私の結論を言うと、親の介護費は、まず親の年金や預貯金、公的制度から考えたいです。

そのうえで、子ども側ができる支援を決める。

教育費や自分たちの老後資金とは、最初から財布を分けて考える。

これが、今の私にはいちばん現実的に感じます。

介護への備えは、何百万円も用意することだけではありません。

相談先を知っておくこと、親の希望を聞くこと、兄弟姉妹と話せる状態を作ることも、かなり大事な備えです。

まずは、費用の目安から一緒に見ていきましょう。

親の介護費用、平均はいくらかかる?

親は元気だし、介護はまだ先。そう思っていませんか。

私も今は、その感覚に近いです。だからこそ、急に必要になったときの金額が見えず、余計に気になります。

「親の介護には500万円くらい必要」

「施設に入ると、もっとかかる」

ネットで調べると、いろいろな金額が出てきます。

数字だけを見ると、ちょっと身構えますよね。私も最初に見たときは、「教育費もあるのに、さらにこれか」と思いました。

ただ、介護費用は、介護を受ける場所や期間、要介護度、使うサービス、親の所得などで大きく変わります。

なので、平均額は必要額の答えではなく、どんな費用が、どれくらい続く可能性があるかを見る参考値として使うのがよさそうです。

一時費用47.2万円、月額9万円、平均55か月

生命保険文化センターの「生命保険に関する全国実態調査(2人以上世帯)」(2024年度)では、過去3年間に介護経験がある人の回答として、介護費用と期間の平均が示されています。

| 項目 | 平均 |

|---|---|

| 住宅改修・介護用ベッドなどの一時的な費用 | 47.2万円 |

| 月々の介護費用 | 9.0万円 |

| 介護期間 | 55.0か月(4年7か月) |

一時費用47.2万円に、月額9万円を55か月分足すと、単純計算では約542万円です。

約542万円と聞くと、「子ども側も500万円以上用意しないといけないのか」と思うかもしれません。

でも、ここは切り分けて見たいです。

約542万円は、調査で得られた平均値を単純計算した参考額であり、子どもが全額用意する金額ではありません。

介護費用には、親自身の年金や預貯金から払う分もあります。介護保険サービスを利用すれば、公的制度で負担が軽くなる部分もあります。

逆に、平均より長く続いたり、制度の対象外となる費用が増えたりする家庭もあります。

平均はあくまで平均です。

まずは「毎月の支出が何年か続く可能性がある」とつかむくらいでよいと思います。

参考:生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

在宅と施設では、月額平均が大きく違う

同じ2024年度調査では、介護を行った場所別の月額費用も示されています。

| 介護を行った場所 | 月額費用の平均 |

|---|---|

| 在宅 | 5.3万円 |

| 施設 | 13.8万円 |

施設介護の平均は、在宅介護より高くなっています。

ただし、これだけを見て「在宅の方が安いから在宅にしよう」と決めるのは早い気がします。

在宅介護では、家族の付き添いや見守り、通院、買い物、食事の準備など、金額に出にくい負担があります。仕事を休む回数が増えれば、収入に影響するかもしれません。

施設介護では、介護サービス費のほかに、食費、居住費、日用品費、医療費などがかかる場合があります。施設の種類や部屋、地域でも金額は変わります。

在宅か施設かは、月額費用だけではなく、親の状態・希望・家族の時間・仕事への影響まで一緒に見たいです。

安さだけで決めて家族が疲れ切ってしまったら、続きません。

ここは、きれいごとだけでは済まないところだと思います。

結論:親の介護費は、まず親のお金から考えたい

親のためなら、できる限りお金を出したい。そう思う一方で、「では、どこまで出すのか」と聞かれると迷いますよね。

親の介護が気になり始めると、子ども側は「自分がいくら用意するか」を考えがちです。

でも、順番としては、まず親のお金を確認する方がよいと思っています。

親の生活と介護を支えるためのお金ですから、基本になるのは親自身の収入や資産です。

- 公的年金はいくら入っているか

- 毎月の生活費はいくらか

- 預貯金はどれくらいあるか

- 医療保険や介護保険に入っているか

- 持ち家か賃貸か

- 借入や継続的な支払いはあるか

もちろん、親のお金を子どもが勝手に調べたり、動かしたりしてよいわけではありません。

親が元気なうちに、本人の希望を聞きながら、必要な範囲で共有する。これが前提です。

親子でも、お金の話はしづらいですよね。

「預金はいくらあるの?」といきなり聞けば、警戒されるかもしれません。私も、急に全部聞くのは違う気がします。

だから、最初は金額を細かく聞くより、次のような話からでもよいと思います。

- もし入院したら、誰に連絡してほしいか

- 今の家に住み続けたいか

- 通帳や保険証券などの大事なものは、どこにあるか

- 困ったときに相談している人はいるか

- 介護が必要になったら、どんな暮らしを希望するか

こうした話の先に、お金の確認があります。

子どもが先回りして全額を準備するのではなく、親のお金と希望を起点に考える。

この順番なら、子ども側の教育費や老後資金を必要以上に削らずに済みます。

そして、親にとっても「子どもに全部決められる」のではなく、自分の希望を伝える機会になります。

親が元気なうちに、最低限これだけは聞いておきたい

元気な親に介護やお金の話を出すのは、気が重いですよね。「縁起でもない」と思われそうで、つい先送りしたくなります。

介護が始まってから確認しようとしても、親の体調や判断力の状態によっては、話し合いが難しくなることがあります。

そう考えると、元気なうちの会話は大切です。

とはいえ、家族会議を開いて一度に全部決める必要はないと思います。

重たい話をまとめて持ち出すと、話す側も聞く側も疲れます。日常の会話の中で、少しずつ確認するくらいが現実的です。

まず確認したい5つのこと

| 確認すること | ざっくり知りたい内容 | 理由 |

|---|---|---|

| 毎月のお金 | 年金、生活費、固定費 | 介護費に回せる余力を見る |

| 資産・契約 | 預貯金、保険、借入 | 急な支払いと継続費用に備える |

| 重要書類 | 通帳、保険証券、連絡先の場所 | 緊急時に探し回らないため |

| 暮らしの希望 | 自宅、施設、住み替えの考え | 家族だけで勝手に決めないため |

| 医療・連絡 | かかりつけ医、服薬、緊急連絡先 | 体調変化時に動きやすくするため |

ここで大事なのは、親のお金を管理する権利をもらうことではありません。

「何かあったとき、家族が困らない程度に場所や希望を知っておく」ことです。

たとえば、通帳の残高まで今すぐ共有するのが難しくても、「取引している金融機関」「保険に入っているか」「大事な書類を置いている場所」だけなら話せるかもしれません。

親の気持ちもありますから、無理に聞き出す話ではないです。

一方で、何も分からないまま緊急事態になると、子ども側は病院、役所、金融機関、親戚への連絡を同時に進めることになります。

それは、かなり大変そうです。

全部を聞くより、困ったときの入口だけ共有する。

私は、まずそこからで十分だと思っています。

介護保険があっても、全部が1~3割になるわけではない

「介護保険があるなら、費用はそこまで心配しなくてもいいのでは」と思いますよね。私も、最初はもっと単純な仕組みだと思っていました。

親の介護費用を考えるとき、介護保険は外せません。

介護保険サービスを利用した場合、利用者の自己負担は原則1割です。一定以上の所得がある人は、2割または3割になります。

参考:厚生労働省 介護サービス情報公表システム「サービスにかかる利用料」

サービス費用の全額を自分たちで払うわけではない。これは、知っておくだけでも少し安心できます。

ただし、「介護にかかるお金が全部1~3割になる」という意味ではありません。

ここは、かなり間違えやすいところです。

介護サービスの自己負担は原則1割

介護保険サービスを利用するには、一般に要介護認定などの手続きを行い、必要なサービスを組み合わせます。

訪問介護、デイサービス、ショートステイ、福祉用具の貸与など、使えるサービスは親の状態や認定区分、地域、ケアプランによって変わります。

また、在宅サービスなどには支給限度額があります。限度額を超えて利用した分は、全額自己負担になる場合があります。

つまり、「1割負担だから、好きなだけサービスを使っても大丈夫」ではありません。

親の状態と家族の負担を見ながら、ケアマネジャーなど専門家と相談して組み合わせることになります。

高額介護サービス費などの負担軽減制度を確認する

介護保険サービスの自己負担が高額になった場合には、高額介護サービス費などの負担軽減措置があります。

月ごとの負担上限は、所得区分などによって異なります。

ただし、食費、居住費、日常生活費など、対象にならない費用もあります。手続きや対象条件も家庭ごとに異なるため、「上限があるから大丈夫」と金額を決めつけない方が安心です。

制度は、知っているだけで終わらず、実際に使えるかを相談することが大切です。

介護費が高くなったときは、家族だけで払う方法を考える前に、自治体や地域包括支援センターへ相談したいです。

制度名を全部覚える必要はありません。

「負担が重いのですが、使える制度はありますか」と聞ければ十分です。専門家につながる入口を知っておく方が、細かい制度を暗記するより役立ちそうです。

食費・居住費・日用品・移動費は別にかかる

介護保険の対象にならない、または別に負担する費用もあります。

- 施設の食費・居住費

- 日用品や衣類

- おむつなどの消耗品

- 医療費や薬代

- 理美容費

- 家族の交通費・宿泊費

- 配食や見守りなどの民間サービス

- 自宅の維持費や、制度対象外の改修費

こうした費用は、一つひとつは小さく見えても、毎月続くと効いてきます。

さらに、遠方介護なら家族の交通費や移動時間も増えます。

介護費用を考えるときは、親が払うサービス費だけでなく、家族が動くためのお金と時間も見ておきたいです。

これ、地味ですが大きいと思います。

子世代が守りたいのは、お金だけではなく仕事と時間

親に何かあったら、自分が動かなければ。そう考える方は多いと思います。でも、仕事を辞めるところまで一気に決めてしまうのは、やはり怖いです。

親の介護が始まったとき、「仕事を辞めれば時間を作れる」と考えるかもしれません。

実際、そのくらい追い込まれる状況もあると思います。

ただ、子世代が仕事を辞めると、家計への影響は介護費以上に大きくなる可能性があります。

- 毎月の給与が減る、またはなくなる

- 社会保険や税金の扱いが変わる

- 将来の年金や老後資金づくりに影響する

- 再就職が簡単とは限らない

- 教育費の準備にも影響する

50歳前後での離職は、あとから収入を戻すのが難しい場合もあります。

だから私は、介護離職は、できる限り最後の判断にしたいです。

親を大事にしたくないわけではありません。

むしろ、長く支えるために、自分の仕事と家計を守る必要があります。

介護休業は、自分が介護を続けるためだけの休みではない

厚生労働省の案内では、介護休業は対象家族1人につき3回、通算93日まで取得できます。

そして、休業期間は、自分だけで介護をし続けるためではなく、仕事と介護を両立できる体制を整える準備期間として活用することが案内されています。

たとえば、次のようなことです。

- 地域包括支援センターや自治体へ相談する

- 介護認定やサービス利用の手続きを進める

- ケアマネジャーとサービスを組み立てる

- 家族の役割分担を決める

- 民間サービスや地域の支援も調べる

- 勤務先と働き方を相談する

参考:厚生労働省「介護休業」

一定の要件を満たす場合には、介護休業給付として、原則「休業開始時賃金日額×支給日数×67%」で計算される給付があります。上限や、休業中に賃金が支払われる場合の調整などがあるため、実際の利用時は勤務先やハローワークへ確認が必要です。

また、2025年4月からは、介護離職防止のため、事業主が介護に直面する前の早い段階として40歳等の労働者へ、介護休業や両立支援制度などの情報を提供することが義務化されています。

会社から案内が来ていても、忙しくて読み流しているかもしれません。

私も制度の資料を全部覚える自信はありません。

でも、必要になったらどこへ聞くかだけは確認しておきたいです。

介護休業のほかにも、介護休暇、所定外労働の制限、時間外労働の制限、短時間勤務等の制度があります。会社独自の制度がある場合もあります。

仕事を辞める前に、まず人事や総務へ相談する。

これだけでも、選択肢が増えるかもしれません。

まず地域包括支援センターへ相談する

介護のことを誰かに相談したくても、「まだ介護が始まっていないのに相談していいのかな」と迷いませんか。

親の様子が気になったとき、最初にどこへ相談すればよいのか。

病院なのか。

市役所なのか。

介護施設なのか。

慣れていないと、ここから迷いますよね。

そんなときの相談先として知っておきたいのが、地域包括支援センターです。

厚生労働省によると、地域包括支援センターは、市町村が設置する高齢者の総合相談、権利擁護、介護予防などを行う中核的な機関です。

介護サービスを使うか決まっていない段階でも、親の暮らしで気になることがあれば、相談先を案内してもらえる可能性があります。

ここでポイントなのは、子どもが住んでいる地域ではなく、親が住んでいる地域の地域包括支援センターを調べることです。

親と離れて暮らしている場合は、なおさら先に場所と連絡先を知っておくと安心です。

私は、親が元気な今のうちに、親の住所を担当する地域包括支援センターを一度調べておこうと思っています。

電話番号を保存しておくだけでもよいです。

いざというとき、検索から始めなくて済みます。

家族だけで「在宅で頑張るか」「施設を探すか」を決める前に、専門家へ相談する。

それだけで、使えるサービスや制度、現実的な選択肢が見えやすくなるはずです。

兄弟姉妹とは、お金だけでなく役割を分ける

兄弟姉妹がいるから安心、とは限らないんですよね。誰がどこまでやるのかを決めないままだと、動ける一人に負担が集まりやすくなります。

親の介護では、兄弟姉妹との分担も難しい問題です。

近くに住んでいる人。

仕事の時間を調整しやすい人。

お金を出しやすい人。

親と連絡を取りやすい人。

状況はそれぞれ違います。

全員が同じ金額、同じ回数だけ動けば公平かというと、そう簡単でもないと思います。

たとえば、介護への関わり方には、こんな役割があります。

| 役割 | 内容の例 |

|---|---|

| 日常連絡 | 親への電話、体調確認 |

| 訪問・付き添い | 通院、買い物、役所の手続き |

| 情報管理 | ケアマネジャーや施設との連絡、家族への共有 |

| お金の記録 | 立替費用、領収書、親のお金から払った費用の整理 |

| 緊急対応 | 入院や急な呼び出しへの対応 |

| 費用支援 | 親のお金で足りない場合の補助 |

お金を多く出す人がいてもよいですし、近くに住む人が訪問を多く担当することもあると思います。

ただし、誰か一人に連絡も判断も実務も集中すると、しんどくなります。

「誰がいくら出すか」だけでなく、「誰が何を担当するか」まで言葉にしておきたいです。

立替払いがある場合は、金額と目的を記録し、家族で共有する。

親のお金から支払う場合も、本人の意思を確認し、記録を残す。

少し事務的に見えますが、あとで「聞いていない」「自分ばかり負担した」という話になりにくくなります。

家族とのお金や働き方の話については、FIREを家族にどう話す?50歳家庭持ちの私が「説得」より先に考えたいことでも整理しています。

介護の話も、誰かを説得するより、まず不安と事実を共有するところから始めたいです。

教育費・自分の老後資金・親の介護費を混ぜない

親も支えたい。子どもの選択肢も守りたい。自分たちの老後も心配です。どれも大切だからこそ、どこまで出すか迷いますよね。

50歳家庭持ちの私にとって、親の介護費だけを考えるわけにはいきません。

子どもの教育費は、これから増える可能性があります。

自分たちの老後資金も準備したいです。

完全リタイアを目指すなら、働き方を変えた後の生活費も必要です。

ここへ親の介護費を全部まとめると、何のためのお金か分からなくなります。

私は、少なくとも次の3つは分けて考えたいです。

| 財布 | 主に使うお金 | 基本方針 |

|---|---|---|

| 親の介護費 | 親の年金・預貯金・保険・公的制度 | まず親のお金と制度を確認 |

| 子どもの教育費 | 子どもの進学時期に合わせた家計資金 | 上限と使う時期を決める |

| 自分たちの老後資金 | 長期の積立・運用資産・退職後資金 | 最低ラインを崩しすぎない |

親の介護を支援する場合でも、子ども側の持ち出しには上限を決めた方がよいと思います。

「必要なら出せるだけ出す」では、教育費も老後資金も見通せません。

冷たいように感じるかもしれません。

でも、自分たちの老後資金を使い切れば、将来は自分たちが子どもへ負担をかける可能性があります。

親を支えることと、自分の家庭を守ることは、どちらか一方ではないです。

教育費と老後資金の分け方については、教育費と老後資金、どちらを優先する?小学生の子どもがいる50歳の私の考えで詳しく整理しています。

また、自分たち自身の将来の医療費・介護費は、FIRE後の医療費・介護費、どう備える?で別に考えています。

親の介護費と、自分たちの将来の介護費。

同じ「介護費」でも、使う人も時期も違います。

不安を一つの大きな老後資金にまとめず、目的ごとに分けるだけでも見通しはよくなります。

親のお金が足りないと分かったときの順番

親のお金だけでは足りないと分かったら、「自分が払うしかない」と焦ってしまいそうです。でも、本当にその前にできることはないでしょうか。

親の年金や預貯金だけでは、希望する介護を続けるのが難しい場合もあります。

そのとき、すぐに子ども側が全額を負担する前に、順番に確認したいです。

1. 親の収入・資産・支出を把握する

まずは、毎月いくら入り、いくら出ているかを見ます。

介護費だけでなく、住居費、保険料、通信費、使っていない契約なども確認します。

親の暮らしを無理に削る話ではありません。

ただ、使っていないサービスや重複した契約があれば、見直せるかもしれません。

2. 地域包括支援センターや自治体へ相談する

所得や状態に応じて使える負担軽減制度、地域独自の支援、相談窓口がある場合があります。

自分たちだけで「お金が足りない」と結論を出す前に、まず相談です。

3. サービス内容と暮らし方を見直す

在宅サービスの組み合わせ、ショートステイ、施設の種類、住まいの選択などで、費用と家族負担は変わります。

福祉用具の貸与・販売や、手すりの設置、段差解消などの住宅改修が介護保険給付の対象になる場合もあります。利用前にケアマネジャーや自治体へ確認したいところです。

4. 兄弟姉妹で、できる支援を分ける

お金を出す人、手続きをする人、訪問する人、連絡をまとめる人。

全員が同じことをする必要はありません。

続けられる形を作る方が大切です。

5. 子ども側が支援するなら、上限と期間を決める

子ども側が費用を出す場合は、月いくらまで、いつまで、何に使うかを決めます。

無期限・無制限にすると、支援する側の家計が崩れます。

親を支えるために、子ども側が教育費や老後資金を無計画に取り崩す形は避けたいです。

家族の状況によって正解は違います。

だからこそ、「払えるか、払えないか」の二択ではなく、制度・サービス・役割・金額を組み合わせて考えたいです。

50歳の私が今からやる5つの準備

ここまで読んで、「必要なのは分かったけれど、今すぐ何をすればいいの?」と思ったかもしれません。

親が元気な今、私ができることは限られています。

でも、何もしないまま不安になるより、入口だけでも作っておきたいです。

1. 親と暮らしの話を少しずつする

いきなり資産額を聞くのではなく、今の暮らし、体調、住まいの希望、大事な書類の場所などから話します。

「介護の話をしよう」と構えすぎない方が、話しやすいかもしれません。

2. 親の地域包括支援センターを調べる

親の住所を担当するセンターの名前と電話番号を調べ、スマホや家族の共有メモに残します。

相談するのは、問題が大きくなってからでなくてもよいはずです。

3. 勤務先の介護制度を確認する

介護休業、介護休暇、短時間勤務、在宅勤務、フレックス勤務など、使える制度を確認します。

制度があっても、存在を知らなければ使えません。

4. 兄弟姉妹との連絡方法を決める

いざというときの連絡手段、情報共有の方法、誰が親の近況を確認するかをざっくり決めます。

役割を今すぐ固定する必要はありません。話せる関係を作っておくことが先です。

5. 自分の家計で出せる上限を考える

親の介護が始まってから感情だけで決めると、無理をしすぎるかもしれません。

教育費と老後資金の最低ラインを守ったうえで、子ども側として月いくらまでなら支援できるか。今の時点で仮置きしておきます。

状況が変われば、見直せばよいです。

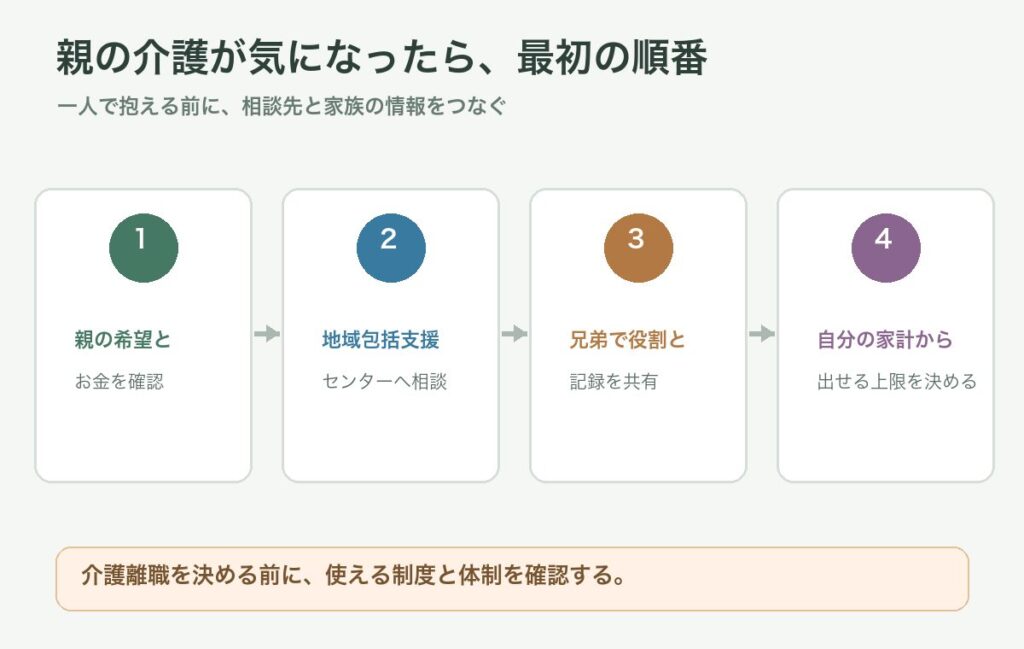

完璧な介護計画を作る必要はありません。相談先、親の希望、お金の入口、家族の連絡方法。この4つが分かるだけでも、かなり違うと思います。

まとめ:全部を背負う準備ではなく、抱え込まない準備をする

親の介護を考えると、まだ起きていないことまで心配になってしまいますよね。私も、数字を調べるほど不安が増える瞬間がありました。

親の介護費用は、平均だけを見ると大きな金額です。

2024年度の調査では、一時的な費用が平均47.2万円、月々の費用が平均9万円、介護期間は平均55か月でした。

ただし、平均値は家庭ごとの差が大きく、子どもが全額を用意する金額ではありません。

私が今の段階で大切だと思うのは、次の順番です。

- 親のお金と希望を、元気なうちに少しずつ確認する

- 介護保険や負担軽減制度を使う

- 地域包括支援センターへ早めに相談する

- 介護離職を急がず、仕事と介護を両立する体制を作る

- 兄弟姉妹で、お金以外の役割も分ける

- 教育費・自分たちの老後資金・親の介護費を混ぜない

親は今元気です。

だから、今すぐ何百万円も介護用に置いておくつもりはありません。

その代わり、何かあったときに家族だけで抱え込まないよう、相談先と話し合いの入口は作っておきたいです。

親の介護に備えるというと、全部を引き受ける覚悟のように聞こえます。

でも実際に必要なのは、全部を背負う準備ではなく、抱え込まない準備なのかもしれません。

私も、できるところから少しずつ進めます。