住宅ローンが残っていると、できるだけ早く返したくなります。

毎月の返済が消えたら、どれだけ気持ちが楽になるだろう。

利息も減るし、借金がなくなる安心感もある。

これは本当に分かります。

私も、ローン残高を見ると「早く減らしたい」と思います。

完済という言葉には、かなり強い安心感があります。

ただ、50代で住宅ローンを考えると、話は少し複雑です。

子どもの教育費がこれから増えるかもしれません。

生活防衛資金も必要です。

老後資金も作らないといけません。

住宅ローン控除や団信も、返済前に確認したいところです。

つまり、繰り上げ返済は得か損かだけでは決めにくいです。

繰り上げ返済は悪い方法ではありません。でも、50代家庭持ちの場合、しない方がいい、少なくとも急がない方がいいケースはあります。

ここでは、住宅ローンの繰り上げ返済を迷っている私が、急がない方がよさそうなケースを整理します。

繰り上げ返済は悪くない。でも急がない方がいい家庭もある

最初に確認しておきたいのは、繰り上げ返済そのものは悪くないということです。

住宅金融支援機構の案内でも、繰上返済によって総返済額を減らしたり、完済時期を早めたりできると説明されています。

借入残高が大きい。

金利が高い。

手元資金に余裕がある。

教育費や生活防衛資金も確保できている。

こういう家庭なら、繰り上げ返済はかなり有力な選択肢です。

ただし、50代家庭持ちでは、返済に使うお金が本当に余裕資金なのかを慎重に見たいです。

たとえば、預金が500万円あるから300万円返す。

一見できそうです。

でも、その500万円の中に、数年以内に使う教育費や生活防衛資金が含まれているなら、話は変わります。

繰り上げ返済へ回したお金は、必要になったからといって簡単には戻せません。

教育費が急に必要になった。

家電が壊れた。

収入が減った。

親の介護で支出が増えた。

こういうとき、住宅ローンの残高が減っていても、手元資金が少ないと不安です。

繰り上げ返済は、返せるかではなく、返したあとも家計が崩れないかで考えたいです。

ここが50代ではかなり大事だと思います。

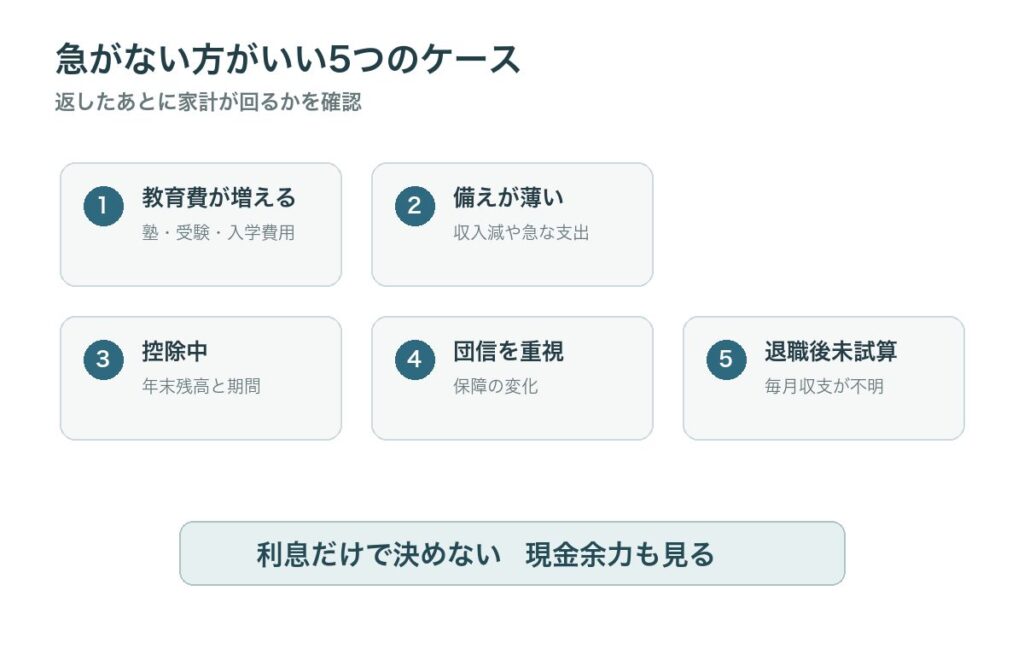

しない方がいいかもしれない5つのケース

私なら、次の5つに当てはまるときは、繰り上げ返済を急ぎません。

| ケース | 急がない理由 |

|---|---|

| 教育費がこれから増える | 塾、受験、入学費用の現金が必要になる |

| 生活防衛資金が薄い | 収入減や急な支出に弱くなる |

| 住宅ローン控除中 | 年末残高や返済期間への影響を確認したい |

| 団信の保障を重く見ている | 完済や残高減少で保障の意味が変わる |

| 退職後収支をまだ試算していない | 返済後の安心が本物か分からない |

もちろん、当てはまるから絶対に返してはいけない、という話ではありません。

ただ、少なくとも一度立ち止まった方がいいです。

繰り上げ返済は、やると分かりやすく達成感があります。

通帳や残高の数字もスッキリします。

でも、50代の家計では、数字がスッキリすることと、暮らしが安心することは同じではありません。

住宅ローン残高は減った。

でも、教育費の口座が空になった。

生活防衛資金も薄くなった。

老後資金の積立も止まった。

これでは、別の不安に置き換わっただけかもしれません。

私は、住宅ローンを早く減らしたい気持ちは持ちつつ、まず「減らしてはいけない現金」を分けたいです。

教育費と生活防衛資金を削る返済は怖い

わが家でいちばん気になるのは、教育費です。

子どもがまだ小学生なので、中学受験や私立中学を考えると、これから支出が増える可能性があります。

進路はまだ決まっていません。

だからこそ、現金を残しておきたいです。

教育費は、こちらの都合で何年も先送りしにくい支出です。

塾に通うなら、その時期にお金が必要です。

受験するなら、受験料や講習費が必要です。

入学するなら、入学金や制服、教材費が必要です。

ここを住宅ローン返済に使ってしまうと、いざ進路を考えるときに選択肢が狭くなるかもしれません。

教育費は、住宅ローンのように待ってくれるとは限りません。講習、受験料、入学準備のように、必要な時期が近いお金は先に守っておきたいです。

50代から教育費を貯める記事では、教育費を生活費に混ぜず、近く使うお金としてどう分けるかをまとめています。繰り上げ返済に回す前に、教育費の置き場所を確認しておくと安心です。

もう一つ削りたくないのが、生活防衛資金です。

病気、収入減、家電の故障、車の修理、親の介護。

50代になると、急な支出の種類が増える感じがあります。

生活防衛資金は、住宅ローンを減らすためのお金ではなく、家族の暮らしを止めないためのお金です。ここが薄いまま返済を急ぐと、急な支出が来たときに苦しくなります。

50代の生活防衛資金の記事では、何か月分を目安にするか、教育費や投資資金とどう分けるかをまとめています。

私なら、教育費と生活防衛資金を分けたあとに残るお金だけを、繰り上げ返済の候補にします。

預金残高ではなく、返済に使ってよい余裕資金を見る。

ここを間違えると、返済した直後は安心しても、数か月後に苦しくなりそうです。

住宅ローン控除と団信は、返す前に確認する

繰り上げ返済を考えるとき、利息の減少だけを見たくなります。

でも、住宅ローン控除と団信も確認が必要です。

国税庁の住宅ローン控除の案内では、控除額は年末残高等を基に計算されます。また、適用には10年以上にわたり分割して返済する一定の借入金または債務があることなど、複数の要件があります。

つまり、繰り上げ返済で年末残高が減れば、控除額が減る可能性があります。

さらに、返済期間が短くなりすぎると、控除対象から外れる場合もあります。

実際の適用は、入居年、住宅の区分、借入条件などで変わります。ここは税務署や税理士、金融機関で確認した方が安全です。

もう一つは団信です。

団信は、契約者に万一のことがあったときに住宅ローン残高に関わる保障です。内容は契約によって違います。

繰り上げ返済で残高を減らすと、将来の利息負担は減ります。

一方で、ローンを完済すれば団信の保障も終わります。

これをどう見るかは家庭によって違います。

私なら、次のように並べます。

| 確認項目 | 見ること |

|---|---|

| 利息軽減額 | 繰り上げ返済で総返済額がどれくらい減るか |

| 住宅ローン控除 | 年末残高、返済期間、控除期間への影響 |

| 団信 | 完済・残高減少で保障がどう変わるか |

| 手数料 | 金融機関や手続方法ごとの費用 |

| 残る現金 | 教育費、生活防衛資金、老後資金が残るか |

利息が減る金額だけを見て、控除や団信、手元資金を見ない返済は避けたいです。

面倒ですが、ここは大きなお金なので飛ばしたくありません。

期間短縮型と返済額軽減型は目的が違う

一部繰り上げ返済には、大きく分けて2つの考え方があります。

返済期間を短くする方法。

毎月の返済額を少なくする方法。

住宅金融支援機構の案内でも、一部繰上返済の方法として、借入期間を短縮する方法と、月々の返済額を少なくする方法が示されています。

一般的には、利息を減らす効果を重く見るなら期間短縮型が選ばれやすいです。

一方で、退職後の毎月負担を軽くしたいなら、返済額軽減型も候補になります。

50代では、利息だけでなく毎月のキャッシュフローも大事です。

たとえば、65歳以降もローンが残るなら、毎月の返済額を下げることで暮らしが安定する家庭もあります。

逆に、収入が安定していて手元資金も十分なら、期間短縮で早めに完済を目指す方が合うかもしれません。

どちらが正解かは、家計によります。

| 方法 | 向いている目的 | 注意点 |

|---|---|---|

| 期間短縮型 | 完済時期を早めたい、利息を減らしたい | 毎月返済額はあまり軽くならない |

| 返済額軽減型 | 毎月の負担を下げたい | 完済時期は大きく早まらない場合がある |

私は、50代なら「利息が少ない方」だけでなく、「退職後の毎月収支が回る方」も見たいです。

ここは50代住宅ローン全体の記事でも整理しています。

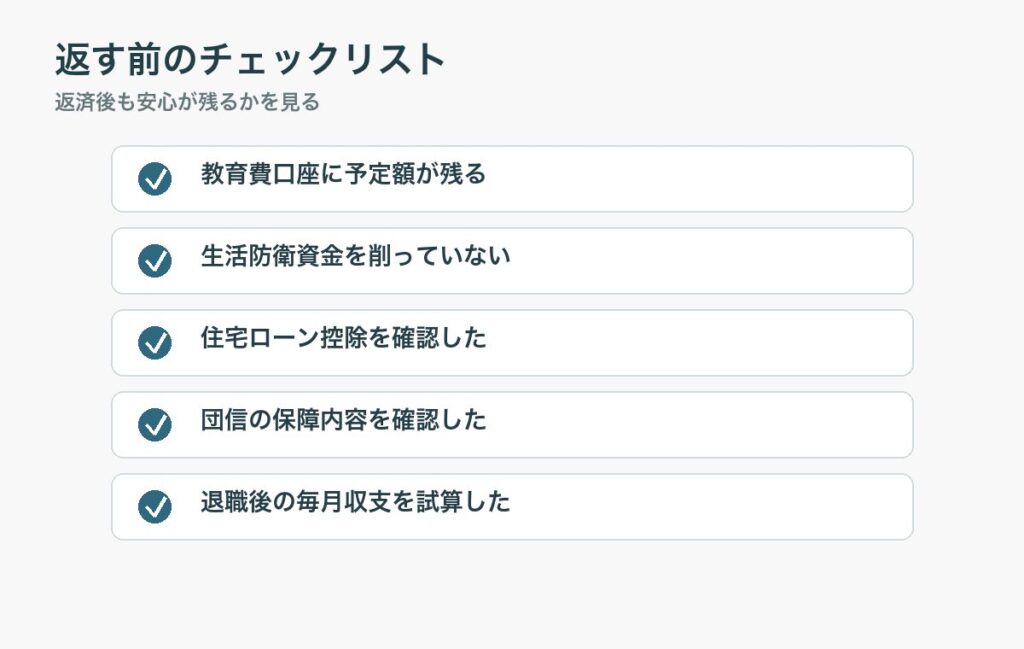

返す前にやるチェックリスト

繰り上げ返済をする前に、私は次のチェックをします。

- 教育費口座に、数年以内に使う予定のお金が残っているか

- 生活防衛資金を削っていないか

- 老後資金の積立を止めすぎていないか

- 住宅ローン控除への影響を確認したか

- 団信の保障内容を確認したか

- 手数料や最低返済額を確認したか

- 退職後の毎月収支を試算したか

- 金融機関のシミュレーションで比較したか

この中で一つでも曖昧なら、急がなくていいと思います。

返済は、逃げません。

もちろん金利や残高によっては早めに動いた方がよいケースもあります。

でも、分からないまま勢いで返すより、確認してから返す方が納得できます。

特に退職金やボーナスで繰り上げ返済する場合は注意したいです。

退職金は、老後の給料代わりでもあります。

ボーナスは、教育費や年払い支出のクッションにもなります。

退職金は、住宅ローン返済だけでなく、退職後の生活費や税金、社会保険、教育費のクッションにも関わります。まとまったお金を見ると返したくなりますが、使い道を分けてから判断したいです。

退職金を受け取ったらの記事では、退職金を受け取った直後に、生活費、予定支出、緊急資金、長期運用へ分ける考え方をまとめています。

住宅ローンを減らすことは大事です。

でも、退職金やボーナスを住宅ローンだけに寄せると、ほかの支出に対応しにくくなるかもしれません。

私は、返す前に一度、紙に書きます。

返したあとに残る現金。

教育費の予定。

生活防衛資金。

老後資金。

控除と団信。

退職後の毎月収支。

この全部を見て、それでも大丈夫なら繰り上げ返済を検討します。

一部だけ返す選択肢も残しておく

繰り上げ返済というと、まとまった金額を一気に返すイメージがあります。

でも、50代家庭持ちなら「全部返すか、何もしないか」の二択にしなくてもいいと思います。

一部だけ返す。

返済額を軽くする。

返済期間を短くする。

しばらく現金を厚めに残す。

こういう選択肢を並べるだけでも、気持ちは少し落ち着きます。

たとえば、手元に300万円あるとしても、300万円すべてを返済に回す必要はありません。教育費や生活防衛資金を残したうえで、返済に回せる金額だけを見る方が安心です。

繰り上げ返済は、勢いで大きく返すより、返したあとに困らない金額を探す方が大事です。

まとめ:利息より先に、家族の現金余力を見る

住宅ローンの繰り上げ返済は、利息を減らせる有効な方法です。

だから、やらない方がいいと決めつける必要はありません。

ただ、50代家庭持ちでは、急がない方がいいケースもあります。

- 教育費がこれから増える

- 生活防衛資金が薄い

- 住宅ローン控除への影響を確認していない

- 団信の保障を見ていない

- 退職後の収支を試算していない

この状態で繰り上げ返済をすると、ローン残高は減っても、家計の安心は減るかもしれません。

私なら、まず教育費、生活防衛資金、老後資金を分けます。

そのうえで残る余裕資金があれば、金融機関でシミュレーションして、一部返済を検討します。

住宅ローンは早く返すほど気持ちは軽くなります。でも、50代では「返したあとも家族が安心できるか」を先に見たいです。

残高ゼロだけを目指すのではなく、教育費と老後資金を守りながら、無理なく返す。

私はその方が、人生後半の家計には合っている気がします。