家計簿って、続けるのが難しいですよね。

最初はやる気があります。

レシートを残して、費目を分けて、アプリにも入力する。

でも、数週間たつと面倒になります。

気づいたらレシートがたまり、あとで入力しようと思って、そのまま放置。

これ、かなり普通だと思います。

私は、家計簿が続かないことを、あまり責めなくていいと思っています。

50代家庭持ちは、仕事もあります。

子どものこともあります。

住宅ローン、教育費、老後資金も気になります。

その中で、毎日細かく家計簿をつけ続けるのは、なかなか大変です。

大事なのは、完璧な記録ではなく、家計の流れを見ることです。

家計簿は、細かくつけるより、毎月のお金の流れが分かれば十分だと思っています。

この記事では、家計簿が続かない50代家庭持ち向けに、ざっくり家計管理の考え方をまとめます。

家計簿が続かないのは、意志が弱いからではない

家計簿が続かないと、「自分はだらしないのかな」と思いがちです。

でも、私はそうではないと思います。

続かない理由は、だいたい仕組みが細かすぎるからです。

- 食費を細かく分けすぎる

- レシートを全部入力しようとする

- 現金、カード、電子マネーを全部追おうとする

- 1円単位で合わせようとする

- 毎日やらないと失敗した気分になる

これでは、続かなくても仕方ないです。

もちろん、細かく管理できる人はすごいです。

でも、全員がそれをやる必要はありません。

50代の家計で大事なのは、毎月の流れです。

収入はいくらあるのか。

固定費はいくら出ているのか。

教育費や住宅ローンにどれくらいかかるのか。

将来のためにいくら残せているのか。

ここが見えれば、家計管理としてはかなり前に進んでいます。

家計簿の目的は、きれいな記録を作ることではなく、お金の流れを見えるようにすることです。

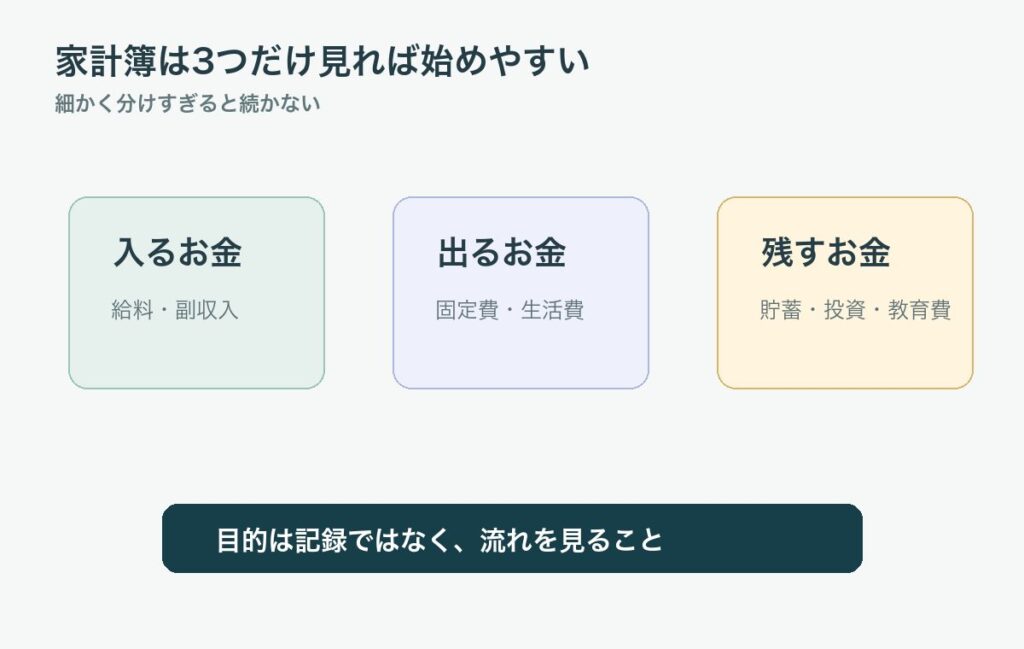

家計簿で見るのは3つだけでいい

家計簿が続かないなら、まずは3つだけ見ればいいと思います。

| 見るもの | 内容 |

|---|---|

| 入るお金 | 給料、副収入、その他の収入 |

| 出るお金 | 固定費、生活費、大きな支出 |

| 残すお金 | 貯蓄、投資、教育費、生活防衛資金 |

入るお金

まずは、毎月いくら入っているかです。

会社員なら給料が中心です。

副業や配当、その他の収入があれば、それも見ます。

ここは細かくなくていいです。

だいたい毎月いくら入っているのか。

ボーナスは毎月のお金として考えないのか。

退職後はこの収入がどう変わるのか。

50代になると、この「入るお金」がかなり大事です。

私はサイドFIREを現実的な方向性として考えています。

完全リタイアも目標ですが、いきなり定期収入がなくなるのはやっぱり怖いです。

だから、今の収入だけでなく、将来の収入の形も見たいです。

出るお金

次に、出るお金です。

ここで細かい費目を全部追うと、家計簿が重くなります。

まず見るのは、固定費と大きな支出でいいです。

- 住宅ローン

- 通信費

- 保険

- サブスク

- 光熱費

- 教育費

- 税金や年払いの支出

特に固定費は、一度見直すと効果が続きます。

食費を毎日削るより、通信費やサブスクを見直す方が楽なこともあります。

もし「何から見ればいいか分からない」と感じるなら、最初に見るのは固定費がラクです。通信費、保険、サブスクのように、一度見直すと効果が続く支出から始めると、毎日がんばる節約より気持ちが軽くなります。

50代の固定費見直しの記事では、どの固定費から見ると家族に負担をかけにくいかを順番でまとめています。

残すお金

最後に、残すお金です。

家計簿をつける目的は、ここを見るためだと思っています。

毎月いくら残せているのか。

教育費にいくら回せているのか。

生活防衛資金は増えているのか。

長期投資は無理なく続けられているのか。

これが見えれば、細かい費目が少しずれていても大丈夫です。

私の場合、子どもがまだ小学生なので、教育費が気になっています。

老後資金も不安ですが、目の前では教育費が大きいです。

だから、家計簿でも「何に使ったか」より「教育費と将来資金を残せているか」を見たいです。

毎日ではなく月1回だけ確認する

家計簿が続かないなら、毎日やらなくていいと思います。

月1回だけ確認する。

これくらいなら続けやすいです。

私なら、月末か給料日のあとに、次の4つを見ます。

| 順番 | 確認すること | 見るポイント |

|---|---|---|

| 1 | 口座残高 | 先月より増えたか、減ったか |

| 2 | カード明細 | 固定費と大きな支出 |

| 3 | 来月の予定 | 教育費、税金、旅行、年払い |

| 4 | 残すお金 | 貯蓄、投資、教育費に回す額 |

これだけでも、家計の流れはかなり見えます。

毎日レシートを入力できなくても、月1回の残高確認はできます。

もちろん、毎日つけられる人はそれでいいです。

でも、続かないなら、最初から月1回で十分です。

家計管理は、完璧にやるより、やめない形にする方が大事です。

アプリでもノートでも、続く方でいい

家計簿というと、アプリがいいのか、ノートがいいのかで迷うことがあります。

私は、どちらでもいいと思っています。

大事なのは、続けやすいことです。

| 方法 | 向いている人 |

|---|---|

| 家計簿アプリ | カード明細や口座残高をまとめて見たい人 |

| ノート | 手で書いた方が頭に入りやすい人 |

| 表計算 | 自分で項目を調整したい人 |

| 月1回のメモ | とにかく簡単に続けたい人 |

アプリは便利です。

カード明細や銀行口座と連携できれば、自動で見える部分も増えます。

ただ、連携設定が面倒だったり、細かい分類が気になったりすると、逆に疲れることもあります。

ノートは手間がかかりますが、自由です。

細かく書かなくても、月末に「今月は残せたか」だけ書いてもいいと思います。

私なら、最初から完璧な仕組みを作ろうとしません。

まずは、月1回だけ残高を見る。

カード明細で大きな支出だけ見る。

固定費が増えていないか見る。

これで十分です。

家計簿は道具なので、自分に合わないなら変えていいです。

続かない方法に自分を合わせるより、続く方法に変えた方が現実的です。

50代家庭持ちが先に見るべき支出

50代家庭持ちが家計を見るなら、細かい支出より先に大きな流れを見たいです。

特に見るべきなのは、このあたりです。

| 支出 | 見る理由 |

|---|---|

| 教育費 | これから増える可能性がある |

| 住宅ローン | 金額が大きく、退職後にも影響する |

| 保険 | 固定費として重くなりやすい |

| 通信費・サブスク | 見直しやすく効果が続く |

| 税金・年払い | 月の家計では見落としやすい |

私が今いちばん気になっているのは教育費です。

中学から私立かもしれないと考えると、どのくらい用意すればいいのか不安になります。

家計簿を続ける理由がぼんやりしていると、どうしても面倒になります。私の場合、いちばん現実味がある目的は教育費です。中学から私立の可能性を考えると、毎月いくら残せているかはやっぱり気になります。

私立中学の教育費の記事では、学年ごとにどんな支出が重くなりやすいかを見ています。家計簿を「記録」ではなく「教育費の準備」に変えると、少し続ける意味が見えやすくなります。

住宅ローンも残っています。

金利上昇は気になりますが、すぐに完済を焦ってはいません。

こういう大きな支出は、家計簿の細かい費目よりも優先して見たいです。

毎日のコンビニ代を責めるより、毎月自動で出ていく固定費を見直す。

この方が、家庭持ちには現実的だと思います。

家計簿を夫婦の責め合いにしない

家計簿で気をつけたいのは、夫婦の責め合いにしないことです。

「なんでこんなに使ったの?」

「これは無駄じゃない?」

「もっと節約してよ」

こういう言い方になると、家計簿は続きません。

お金の話は大事ですが、言い方を間違えると空気が悪くなります。

私は妻とは日頃からお金や働き方の話をしています。

でも、それでも家計の話は丁寧にしたいです。

家計簿は、相手を責めるためのものではありません。

家計簿は、家族で同じ地図を見るためのものです。

今どこにいるのか。

教育費はどれくらい必要なのか。

老後資金はどうするのか。

固定費はどこを見直せるのか。

この話をするための道具として使いたいです。

夫婦で家計を見るときに大事なのは、正しさよりも話し方だと思います。「何に使ったの?」ではなく、「これから何を守るために見るか」を先に共有したいです。

夫婦の家計管理の記事では、生活費の分担だけではなく、教育費や老後資金を夫婦でどう見える化するかもまとめています。家計簿を一人で背負っている感じがあるなら、先に読んでおくと話し合いの入口を作りやすいです。

最初の1か月は、黒字か赤字かだけでもいい

家計簿を再開するとき、最初からきれいに分類しようとしなくていいと思います。

むしろ、最初の1か月は黒字か赤字かだけでも十分です。

給料が入った。

カードが落ちた。

住宅ローンや保険、通信費が出た。

食費や外食費も使った。

その結果、月末に先月よりお金が増えているのか、減っているのか。

まずはここだけ見る。

これなら、かなりハードルが下がります。

家計簿が続かない人ほど、最初に細かい分類をがんばりすぎる気がします。

でも、本当に見たいのは「わが家は毎月少しでも前に進んでいるのか」です。

もし赤字なら、どこかを責めるのではなく、理由を一つだけ探します。

- 年払い支出があった

- 教育費の支払いが重なった

- 外食が多かった

- 日用品のまとめ買いをした

- 固定費が上がっていた

理由が一つ見えれば、次の月は少し調整できます。

家計簿は、完璧な分類表ではなく、来月を少しラクにするためのメモでいい。

私はこのくらいの温度で続けたいです。

ざっくり家計管理で決めておきたい3つの線

月1回だけ家計を見るなら、3つの線を決めておくと迷いにくいです。

| 線 | 意味 |

|---|---|

| 最低限残したいお金 | 教育費や生活防衛資金へ回す分 |

| 使っていい生活費 | 食費、日用品、外食など |

| 近いうちに使うお金 | 年払い、学校関係、家電、旅行 |

この3つが混ざると、家計は分かりにくくなります。

教育費として残すつもりだったお金を、なんとなく生活費に使ってしまう。

年払い用に必要なお金を、余ったお金だと思って使ってしまう。

生活防衛資金に手をつけて、あとで不安になる。

こういうことを避けるために、ざっくりでいいので線を引きます。

細かい費目名より、この3つの方が大事かもしれません。

50代家庭持ちの家計は、目の前の生活だけではなく、少し先の教育費や老後資金ともつながっています。

だから、家計簿も「昨日のレシートを入力するもの」ではなく、「これから守りたいお金を分けるもの」と考える方が、続ける意味を感じやすいです。

まとめ:家計簿はざっくりでも、家計は整えられる

家計簿が続かないからといって、家計管理ができないわけではありません。

毎日細かく記録しなくても、次の3つが見えれば十分です。

- 入るお金

- 出るお金

- 残すお金

そして、月1回だけでも確認する。

口座残高を見る。

カード明細を見る。

来月の予定を見る。

残すお金を決める。

これだけでも、家計の流れは見えてきます。

50代家庭持ちは、教育費、住宅ローン、老後資金、退職後の働き方など、考えることが多いです。

だからこそ、家計簿を細かくしすぎない方が続きます。

家計簿は、完璧に記録するものではなく、これからのお金を考えるための道具です。

まずは月1回、ざっくりで十分。

そこから固定費や教育費を見直していけば、家計は少しずつ整っていくと思います。