毎月の家計は何となく見えているのに、年払いの支出が来ると急に焦る。

これ、けっこうありませんか。

税金、保険、年額サブスク、学校関係の支払い、帰省や旅行。

毎月出るわけではないので、普段の家計簿では見えにくいです。

でも、支払いの月になると、まとまって出ていきます。

50歳になって家計を見直していると、こういう「たまに来る支出」を甘く見られなくなってきました。

子どもはまだ小学生です。

これから中学受験や私立進学を考えるなら、教育費の波も出てきます。

老後資金も気になりますし、住宅ローンも残っています。

だからこそ、年払い支出は「急な出費」ではなく、先に見える形にしておきたいです。

年払い支出は、毎月出ないだけで、家計から必ず出ていくお金です。

この記事では、50歳家庭持ちの私が、年払い支出をどう管理したいかを整理します。

年払い支出は、急な出費ではなく「見えていない固定費」

年払い支出は、支払いの月だけ見ると急な出費に見えます。

でも、本当は急ではありません。

毎年くる税金。

毎年払っている保険料。

更新月に落ちる年額サブスク。

季節ごとの教育費や旅行費。

全部、ある程度は予想できるお金です。

つまり、年払い支出は「見えていない固定費」に近いです。

ここを月の生活費に混ぜていると、家計が分かりにくくなります。

今月は黒字だと思っていたのに、年払いが来たら一気に赤字。

ボーナスで埋めたから何とかなったけれど、結局どれくらい残ったのか分からない。

これだと、教育費や老後資金の準備もしづらいです。

年払い支出は、生活費とは別の箱で見る方が安心です。

家計簿が続かない場合でも、年払い支出だけは一覧にしておく価値があります。

家計簿を細かく続けるのが苦手でも、年払い支出だけは別です。ここは毎日つけなくても、年に1回書き出すだけで家計の見え方が変わります。

家計簿が続かない人向けの記事では、毎日記録しなくても月1回で家計を見える化する方法をまとめています。年払い支出の一覧も、同じように「完璧に管理」ではなく「忘れないためのメモ」として始めると続けやすいです。

まず一覧にしたい年払い・特別費

年払い支出は、まず一覧にします。

細かく分類しすぎなくて大丈夫です。

最初は「毎月ではないけれど、毎年出ていくお金」を書き出すだけで十分です。

| 支出 | 例 |

|---|---|

| 税金 | 固定資産税、自動車税など |

| 保険 | 年払いの生命保険、火災保険、自動車保険 |

| 教育費 | 講習、教材、受験費、入学準備 |

| サブスク | 年額契約、クラウド、アプリ |

| 家族イベント | 帰省、旅行、誕生日、家電買い替え |

こうして見ると、けっこうあります。

月の家計だけ見ていると「今月は大丈夫」と思っても、年単位では別の支出が待っています。

特に教育費は、毎月均等ではありません。

講習、模試、教材、入学準備。

まとまって出るタイミングがあります。

中学から私立かもしれないと考えるなら、ここは早めに見ておきたいです。

教育費は、月謝だけ見ていると油断しやすいです。講習、模試、教材、受験料、入学準備のように、あとからまとまって来る支出があります。

私立中学の教育費の記事では、学校種別ごとの費用感だけでなく、家庭持ちが早めに見ておきたい支払いの波もまとめています。年払い支出を作るなら、教育費の山も一緒に入れておくと安心です。

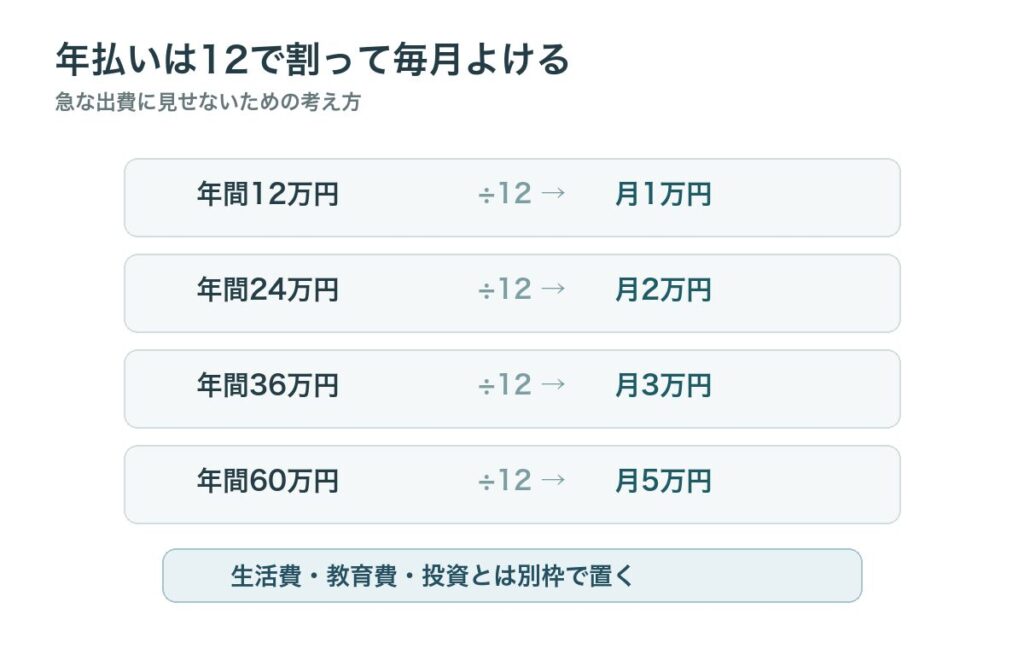

年払いは12で割って毎月よける

年払い支出は、年間額を12で割って毎月よけておくと楽になります。

たとえば、年間24万円の年払い支出があるなら、月2万円です。

| 年間の年払い支出 | 毎月よける金額 |

|---|---|

| 12万円 | 1万円 |

| 24万円 | 2万円 |

| 36万円 | 3万円 |

| 60万円 | 5万円 |

月2万円と見ると、少し重いですよね。

でも、支払い月にいきなり24万円出すより、毎月少しずつよける方が精神的には楽です。

これを生活費の口座に置いたままにすると、気づかないうちに使ってしまうかもしれません。

だから、できれば別口座や別フォルダで管理したいです。

私は、家計を細かく分けすぎるのは苦手です。

でも、年払い支出だけは別で見た方がいいと感じます。

年払い支出を毎月の黒字で何となく吸収しようとすると、貯まっているようで貯まらない家計になりやすいです。

支払い月を書くだけで、焦り方がかなり変わる

年払い支出は、金額だけでなく支払い月も見たいです。

同じ年間24万円でも、毎月2万円ずつ均等に出るわけではありません。

4月に税金。

6月に保険。

8月に帰省。

10月に学校関係。

12月に旅行や年末支出。

こんなふうに支払い月が重なると、その月だけ家計が一気に重くなります。

これ、分かっていても支払い月になると焦るんですよね。

だから、年払い支出はカレンダーのように並べると見やすいです。

| 月 | 支払い予定 | メモ |

|---|---|---|

| 4月 | 税金、学校関係 | 新年度で支出が増えやすい |

| 6月 | 保険、住民税など | ボーナス頼みにしすぎない |

| 8月 | 帰省、旅行 | 家族の楽しみも予算化する |

| 10月 | 教育関係、更新費 | 忘れやすい支出を見る |

| 12月 | 年末年始、冬物 | 気持ちが緩みやすい |

正確な金額が分からなくても構いません。

まずは「この月は重くなりそう」と分かるだけで十分です。

支払い月が見えていると、前の月から少し控えることもできます。

ボーナスが出たときに、何となく使う前に残しておく判断もしやすくなります。

年払い支出は、金額だけでなく時期を見る。

ここまでできると、急な出費に見えていたものが、かなり予定支出に変わります。

ボーナス頼みにしすぎない

年払い支出は、ついボーナスで払いたくなります。

もちろん、ボーナスを使うのが悪いわけではありません。

ただ、毎年の年払い支出を全部ボーナス頼みにすると、ボーナスが残りにくくなります。

ボーナスが出たのに、税金、保険、旅行、教育費で消える。

気づいたら投資にも貯蓄にも回せていない。

これ、けっこう起こりそうです。

ボーナスは、教育費や生活防衛資金、老後資金にも回したいお金です。

だから、年払い支出の全部をボーナスで埋めるのではなく、毎月少しずつよける仕組みを作りたいです。

ボーナスを全部自由なお金として見てしまうと、あとで年払い支出に追いかけられます。

ボーナスをどう分けるかの記事では、教育費、年払い支出、備え、投資、楽しみへ先に名前をつける考え方をまとめています。ボーナスが入る前に読むと、「何に消えたんだろう」を減らしやすいです。

年払い用のお金は、生活費と同じ場所に置かない

年払い支出を毎月よけるなら、置き場所も大事です。

生活費の口座に入れっぱなしだと、使っていいお金に見えてしまいます。

私なら、できれば次のどれかに分けます。

- 別口座に移す

- 目的別口座や貯蓄スペースに分ける

- 家計簿アプリ上で「年払い」と名前をつける

- 封筒やメモで見える化する

方法は何でもいいと思います。

大事なのは、生活費と混ぜないことです。

たとえば、毎月3万円を年払い用によけているのに、同じ口座に置いていると、残高が多く見えます。

「今月は余裕があるかも」と思って使ってしまう。

でも数か月後に税金や保険が来て、結局ボーナスで埋める。

これでは、毎月よけている意味が薄くなります。

年払い用のお金は、もう使い道が決まっているお金です。

見た目だけでも分けておくと、かなり守りやすくなります。

教育費と生活防衛資金とは分けて考える

年払い支出は、生活防衛資金とは分けたいです。

生活防衛資金は、急な収入減や病気、予想外の支出に備えるお金です。

一方で、年払い支出は、ある程度予想できるお金です。

ここを一緒にすると、いざというときの備えを使ってしまうことになります。

同じように、教育費とも分けたいです。

子どもが小学生のうちは、教育費がまだ小さく見えるかもしれません。

でも中学受験や私立進学を考えると、これから大きくなる可能性があります。

年払い支出、教育費、生活防衛資金。

この3つは、名前を分けておくだけでも違います。

| お金の種類 | 使う目的 |

|---|---|

| 年払い支出 | 毎年くる税金、保険、更新費 |

| 教育費 | 塾、受験、入学、学費 |

| 生活防衛資金 | 収入減、病気、予想外の支出 |

名前を分けると、使っていいお金と守るお金が混ざりにくくなります。

生活防衛資金は、毎年くる支払いを払うためのお金ではありません。収入が減ったとき、病気や急な支出が来たときに、家族の暮らしを守るためのお金です。

50代の生活防衛資金の記事では、何か月分を用意するかだけでなく、教育費や投資資金と混ぜない考え方もまとめています。年払い支出と生活防衛資金が同じ口座で混ざっているなら、一度分けて見る価値があります。

最初は去年1年分の支払いを思い出すだけでいい

年払い支出を作ると聞くと、最初から正確な一覧を作らないといけない気がします。

でも、最初はざっくりでいいと思います。

去年1年で、家計が重いと感じた月を思い出します。

- 税金を払った月

- 保険の更新があった月

- 車検や修理があった月

- 学校関係でまとまって払った月

- 帰省や旅行で大きく使った月

- 家電や家具を買い替えた月

まずはこれだけで十分です。

金額が正確でなくても、「だいたいこのくらい」で置いておけば、来年はかなり違います。

家計管理は、最初から完璧にやろうとすると重くなります。

年払い支出も同じです。

去年の支払いを思い出す。

今年も来そうなものに丸をつける。

年間額をざっくり足す。

12で割って、毎月よける額を決める。

この流れなら、家計簿が苦手でも始めやすいです。

まとめ:年払い支出は、先に見える形にしておく

年払い支出は、支払い月だけ見ると急な出費に見えます。

でも、税金、保険、教育費、年額サブスクなどは、ある程度予想できるお金です。

だから、まずは一覧にする。

年間額を12で割る。

毎月少しずつよけておく。

これだけで、家計の焦りはかなり減ると思います。

50代家庭持ちは、教育費、住宅ローン、老後資金、退職後の働き方など、考えることが多いです。

だからこそ、毎月の生活費だけではなく、年単位で出ていくお金も見ておきたいです。

年払い支出を整えることは、家計の見えない穴をふさぐ作業です。

まずは、今年払った年払い支出をざっくり書き出すところから。

それだけでも、来年の家計は少し楽になるはずです。