50歳になってから、お金のことを考える時間が増えました。

若いころは「老後資金」と言われても、正直まだ先の話だと思っていました。

でも50歳になると、さすがに遠い話ではなくなってきます。

しかも、わが家は子どもがまだ小学生です。

ここが、けっこう大きいんですよね。

老後資金も気になる。

でも、今いちばん目の前で気になっているのは教育費。

中学受験をするのか。

塾代はどれくらいかかるのか。

私立に進んだら、どれくらい用意しておけばいいのか。

考え始めると、なかなか重たいです。

この記事では、教育費と老後資金のどちらを優先するかについて、50歳で小学生の子どもがいる私の目線で整理してみます。

50歳で子どもが小学生だと、教育費と老後資金が同時に気になる

50歳前後で子どもが小学生だと、お金の心配が同時にやってきます。

子どもの教育費は、これから本格的に増えていく時期です。

一方で、自分たちの老後資金も「そろそろちゃんと見ないとまずいな」と感じる時期です。

この2つが重なるので、気持ちとしてはけっこうしんどいです。

教育費だけを見れば、子どもにはできるだけ選択肢を残したい。

でも老後資金だけを見れば、50歳からは積み立てられる期間も限られてきます。

どちらも大事。

だからこそ、感情だけで決めると苦しくなりそうだなと感じています。

結論:老後資金の最低ラインを守りながら、教育費の上限を決める

私の今の結論は、教育費か老後資金かを単純に二択で考えないことです。

ただし、優先順位をつけるなら、老後資金の最低ラインは守る。

そのうえで、教育費にどこまで出せるかを決める。

この順番が現実的だと思っています。

子どものために使いたい気持ちは、もちろんあります。

でも、親が老後にお金で詰んでしまうと、それは将来、子どもの負担になるかもしれません。

そう考えると、教育費に全振りするのは少し怖いです。

冷たいようですが、教育費にも上限を決める。

これは、家計を守るためだけではなく、家族全体を守るための判断なのかなと思っています。

教育費はいくらかかる?公立・私立・中学受験をざっくり見る

教育費は、ざっくりでも数字で見ると現実味が出てきます。

文部科学省の「令和5年度子供の学習費調査」によると、1年間の学習費総額は次のようになっています。

| 学校種別 | 公立 | 私立 |

|---|---|---|

| 小学校 | 約36.7万円 | 約174.2万円 |

| 中学校 | 約54.2万円 | 約156.0万円 |

| 高等学校 | 約59.7万円 | 約117.9万円 |

小学校は公立と私立でかなり差があります。

中学校も、私立に進むと年間100万円台の負担が見えてきます。

もちろん、これは平均です。

地域、塾、習い事、学校、家庭の方針によって大きく変わります。

ただ、「私立中学に行くと年間100万円台も普通にありえる」という感覚は、早めに持っておいた方がよさそうです。

さらに気になるのが、学校外活動費です。

同じ調査では、公立小学校の学校外活動費は年間約25.6万円、公立中学校では年間約35.6万円です。

学校外活動費には、学習塾、家庭教師、習い事、スポーツ、文化活動などが含まれます。

中学受験を考える家庭では、この平均だけでは足りないケースも多いと思います。

ここは「平均だから大丈夫」ではなく、「わが家の場合はいくらまで出せるか」で見た方がいいですね。

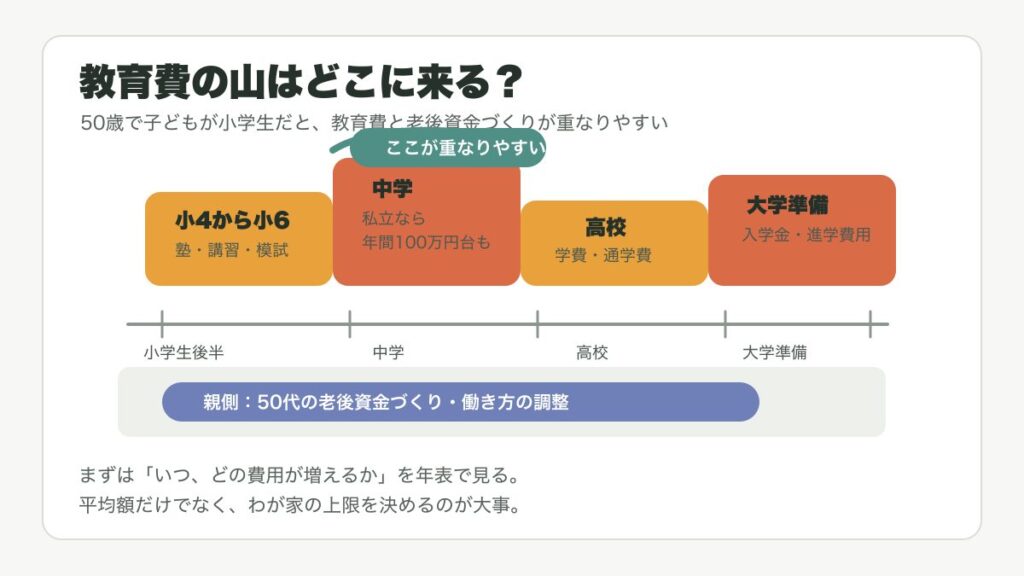

中学受験を考えるなら、小4から小6の塾代を別枠で見る

中学受験を考えるなら、私は通常の教育費とは別に見た方がいいと思っています。

日常の教育費。

受験準備の費用。

進学後の学費。

この3つは、同じ教育費でも性格が違います。

特に中学受験は、小4から小6あたりで塾代が増えやすいと言われます。

受験料や模試代、講習代もあります。

さらに私立中学に進めば、入学後の学費も続きます。

ここをざっくり一括りにしてしまうと、あとで「あれ、思ったより重いな」となりそうです。

もちろん、中学受験はお金だけで決めるものではありません。

子どもの性格、学校との相性、住んでいる地域、家族の考え方。

いろいろあります。

ただ、家計面では「やるなら、どこまで出せるのか」を先に見ておきたいです。

老後資金を後回しにしすぎると、あとで取り戻しにくい

教育費は、目の前にあります。

だから、つい優先したくなります。

一方で、老後資金はまだ少し先に見えます。

でも50歳から考えると、老後資金を準備する期間はもうそこまで長くありません。

20代や30代なら、時間を味方にできます。

でも50歳からは、毎月の積み立ても、投資の時間も、働き方の選択も、けっこう現実的に考える必要があります。

教育費には、進路の選択、奨学金、教育ローン、学校の選び方など、いくつかの選択肢があります。

もちろん、だからといって「子どもに借りさせればいい」という話ではありません。

親としては、できるだけ負担を減らしたいです。

ただ、老後資金は簡単に借りて解決できるものではありません。

ここが、教育費と老後資金の大きな違いだと思います。

教育費には選択肢がある。でも、親の気持ちは簡単じゃない

理屈で言えば、老後資金を守りながら教育費の上限を決める。

たしかに、それが現実的です。

でも、親の気持ちはそんなに簡単ではありません。

子どもが「やりたい」と言ったときに、家計の理由で止めるのはつらいです。

できるなら応援したい。

選択肢を狭めたくない。

この気持ちは、同じような年代で子どもがいる方なら分かる方も多いと思います。

だからこそ、私は「感情で決めないために、先に数字を見る」ことが大事だと思っています。

子どもにお金をかけたくないわけではありません。

むしろ、ちゃんと使いたいから、どこまでなら大丈夫かを決めておく。

そう考えると、少し気持ちが整理しやすくなります。

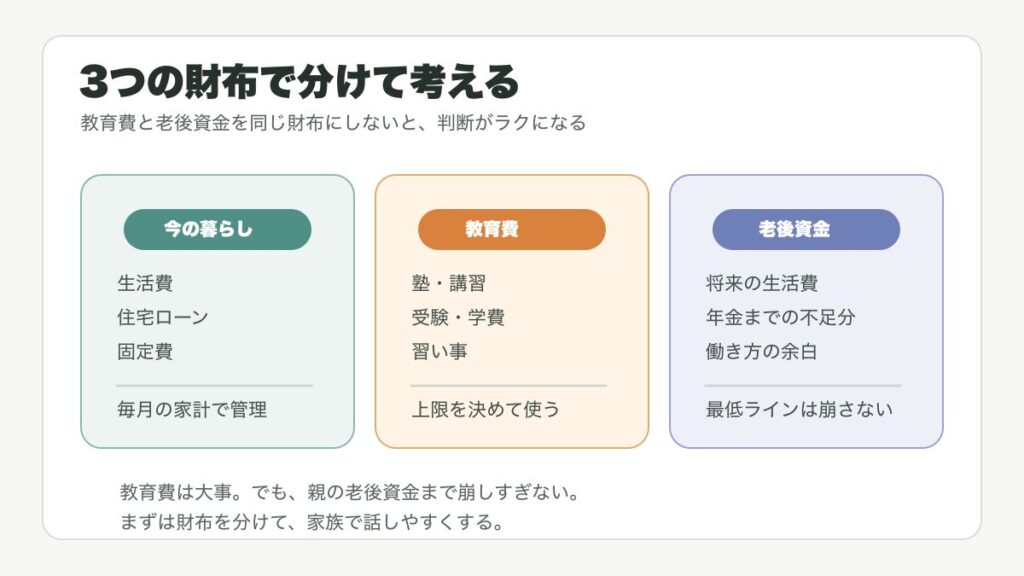

わが家なら、3つの財布で考える

私なら、教育費と老後資金を次の3つの財布で分けて考えます。

| 財布 | 役割 | 崩し方 |

|---|---|---|

| 今の暮らし | 生活費、住宅ローン、固定費 | 毎月の家計で管理 |

| 教育費 | 塾、受験、学費、習い事 | 上限を決めて使う |

| 老後資金 | 将来の生活費、年金までの不足分 | 最低ラインは崩さない |

ポイントは、教育費と老後資金を同じ財布にしないことです。

同じ財布にすると、教育費が増えたときに老後資金まで食われてしまいます。

逆に、老後資金を怖がりすぎると、子どもの今の選択肢を狭めすぎるかもしれません。

だから、まず分ける。

そして、それぞれに役割を決める。

これだけでも、かなり見え方が変わると思います。

まずやることは、家計の年表を作ること

教育費と老後資金を考えるとき、いきなり細かいシミュレーションを作ろうとすると疲れます。

私なら、まず家計の年表を作ります。

見るのは、ざっくりでいいです。

- 子どもが小4、小5、小6になる年

- 中学受験をするなら塾代が増える時期

- 中学、高校、大学に進む時期

- 自分が55歳、60歳、65歳になる時期

- 住宅ローンの残り

- 親の介護など、将来重なりそうな支出

これを並べるだけでも、「どこが重なるか」が見えてきます。

50歳で子どもが小学生だと、教育費の山と老後資金づくりの時期が重なりやすいです。

だからこそ、早めに年表で見ておきたいです。

完璧な計画はいりません。

まずは、いつお金が必要になりそうかを見える化する。

そこからで十分だと思います。

資産自由を目指すなら、完全リタイアだけで考えない

私は、完全リタイアかサイドFIREを目指したいと思っています。

でも、教育費がこれから増える家庭で、いきなり完全リタイアだけを目標にすると、少し無理が出るかもしれません。

だから今は、資産自由をもう少し広く考えています。

会社や仕事にすべてを握られない状態。

家計を整えて、選択肢を増やす状態。

必要なら働き方を変えられる状態。

こういうサイドFIRE寄りの考え方も、50歳家庭持ちには現実的だと思っています。

教育費があるから資産自由をあきらめる、ではなく。

教育費があるからこそ、家計と働き方をちゃんと整える。

この方向で考えたいです。

-

-

50歳から資産自由を目指すにはいくら必要?家庭持ちの私が現実的に考えてみた

50歳になって、最近よくお金のことを考えるようになりました。 若いころは「老後資金」と言われても、正直まだ先の話だと思っていました。でも50歳になると、さすがに遠い話ではなくなってきます。 しかも、わ ...

続きを見る

まとめ:教育費も大事。でも親の老後を守ることも子どものため

教育費と老後資金は、どちらも大事です。

子どもには選択肢を残したい。

でも、親の老後資金を削りすぎるのも怖い。

この両方があるから、悩むんですよね。

私の今の考えは、老後資金の最低ラインを守りながら、教育費の上限を決めることです。

そして、中学受験や私立進学を考えるなら、日常の教育費とは別に見る。

そのうえで、家計の年表を作って、いつお金が重なるのかを確認する。

まずはここからでいいと思っています。

私もまだ整理している途中です。

でも、50歳で子どもが小学生という状況なら、早めに考えておく価値はあると思います。

教育費も大事。

老後資金も大事。

どちらかをあきらめるのではなく、家族が無理なく続けられる形を探していきたいです。